Minicurso HC

Minicurso HC

Muitos consideram a habilidade de investir como uma arte.

Eu discordo.

Para mim, saber como investir dinheiro é uma mistura de arte com ciência.

Por quê?

Porque ao considerarmos o ato de investir como uma mera arte, estamos partindo do pressuposto que você precisa ter um certo talento ou dom natural para ter sucesso como investidor.

E muitos acreditam nisso.

Sobretudo os investidores que já perderam bastante dinheiro investindo.

Só que, na maioria dos casos, quem perdeu muito dinheiro investindo não o perdeu por conta de falta de dom ou de talento.

Perdeu por falta de disciplina e conhecimentos básicos sobre finanças.

Disciplina e conhecimentos que poderiam ser obtidos com estudo prévio.

Considero o conhecimento como uma peça chave para o investimento inteligente.

E por “conhecimento”, não me refiro ao conhecimento super-especializado, daqueles que apenas quem trabalha no mercado financeiro possui.

Me refiro ao conhecimento sobre o que é preciso fazer para investir com sucesso.

E o que você deve fazer é dominar os fundamentos básicos do investimento, montar sua estratégia de investimentos e manter-se fiel à ela.

Só isso.

Neste jogo, ter disciplina é muito mais importante do que desenvolver um conhecimento especializado.

E, neste artigo, vou compartilhar com você 10 passos para que você aprenda como investir com sucesso.

Passos que eu, Ramiro, aprendi ao longo de pouco mais de 10 anos como investidor e de mais de 4 anos trabalhando no mercado financeiro.

Estes passos foram montados com base em meus estudos, experiência, erros e acertos.

Tenho certeza que, com eles, você conseguirá trilhar um caminho de sucesso como investidor e conseguirá evitar cair nas armadilhas que eu, e muitos investidores, já caíram.

Interessante?

Então continue lendo para saber mais sobre…

- O que significa investir e o que não significa investir

- A verdade definitiva sobre o tema “diversificação”

- A importância do pensamento de longo prazo

- Como otimizar os custos de investimento

- Como definir seus objetivos financeiros da forma correta

- O que é tolerância e capacidade de assumir riscos

- Qual é a melhor estratégia de investimento

- Como escolher a melhor corretora para investir

- Qual é a melhor frequência para monitorar seus investimentos

FUNDAMENTOS BÁSICOS DO INVESTIMENTO – A BASE DE TUDO

Antes de mais nada, preciso compartilhar com você alguns fundamentos básicos que você precisa desenvolver para ser um investidor de sucesso.

Entre os passos 1 e 5, você não verá muito conteúdo prático, do tipo “invista em tal ativo” ou “abra uma conta numa corretora de valores”.

Mesmo assim, estes são os passos mais importantes desta jornada.

Eles servem como base para que você tome as melhores decisões e, consequentemente, faça com que o seu dinheiro renda mais.

PASSO #1 – ENTENDA O QUE É INVESTIR DINHEIRO

“Existe apenas uma verdade absoluta sobre investimentos… Não é fácil.” – Howard Marks

Parece bobagem, mas muitos não sabem o que significa investir dinheiro.

Existe uma grande confusão entre os termos “especulação financeira” e “investimento financeiro”.

Esta confusão acaba atrapalhando muitos investidores, sobretudo os de primeira viagem.

Já perdi a conta de quantas vezes algum cliente ou potencial cliente chegou ao meu escritório procurando por alguma estratégia ou “oportunidade” para multiplicar o seu patrimônio por 3x em 1 ano, ou buscando um investimento no mercado financeiro que dê um retorno de “pelo menos 2% ao mês”.

Infelizmente, sempre que isso ocorre eu preciso contar a dura verdade para eles:

Se você almejar retornos extraordinários em prazos curtos com seus investimentos financeiros, você certamente irá perder boa parte do capital aplicado.

Mas por que você diz isso, Ramiro? Investir não é multiplicar o patrimônio?

Sim. Investir é multiplicar o patrimônio.

É realizar operações com o intuito de transformar R$ 1,00 em R$ 2,00.

É fazer o dinheiro trabalhar para você.

Mas, antes de mais nada, é necessário garantir a preservação de seu capital investido.

Garantir que o seu dinheiro investido não irá “virar pó” ou sofrer uma grande desvalorização.

E os investidores que procuram a “grande oportunidade da vida” ou formas de “garantir um retorno mensal de 2% ao mês” certamente acabarão se envolvendo em operações arriscadas, com potencial de grande desvalorização.

Eles acabarão especulando, e não investido.

E se você seguir este caminho e especular em vez de investir, dificilmente obterá sucesso em suas operações.

Eu explico um pouco melhor este conceito no vídeo que segue abaixo:

Mas, em suma, o que você precisa entender é que preservar seu patrimônio deve ser seu primeiro objetivo ao investir.

Auferir um bom resultado e garantir uma adequada valorização do seu capital é essencial, mas desde que você não corra grandes riscos.

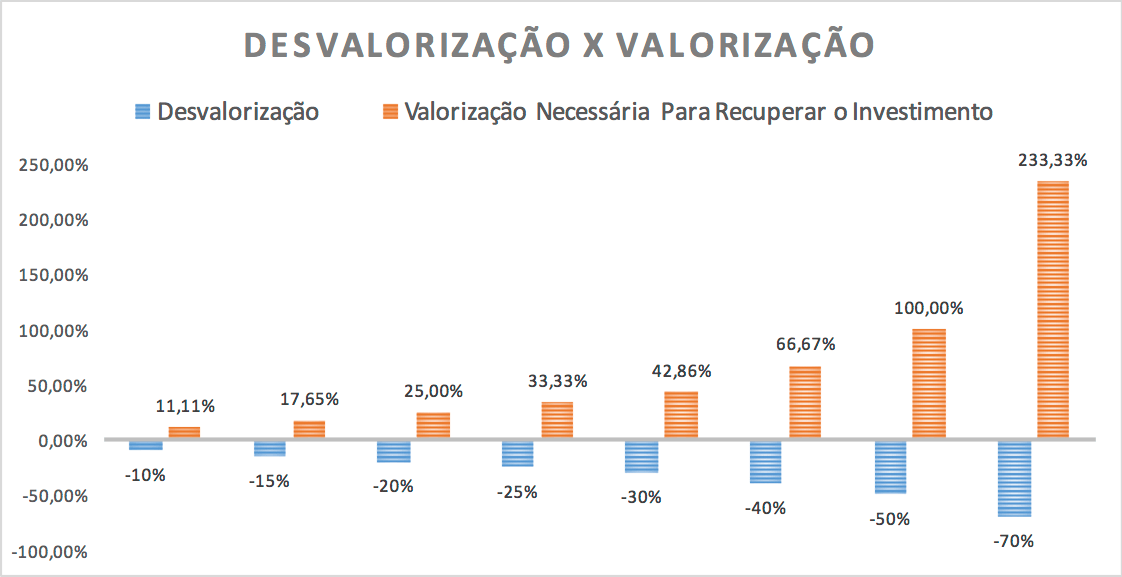

Dê uma olhada neste gráfico abaixo:

Perceba que se o seu patrimônio desvalorizar 10%, ele precisa se valorizar 11,21%.

E que se ele se desvalorizar 20%, o retorno para voltar ao patamar inicial deverá ser de 25%.

E assim sucessivamente.

Quanto maior for a desvalorização de seu patrimônio, maior (exponencialmente maior) deverá ser a valorização subsequente para que ele volte ao patamar anterior.

PASSO #2 – COMPREENDA A IMPORTÂNCIA DA DIVERSIFICAÇÃO

Há pouco, expliquei que a preservação de seu patrimônio é mais importante do que o retorno dele.

Porém, não expliquei o que você deve fazer para, efetivamente, preservar o seu patrimônio.

A resposta não é “investir em renda fixa” ou em “ativos sem risco”.

A resposta é promover uma boa diversificação da sua carteira.

“Diversificação de investimentos” é um dos temas mais controversos e populares do mercado financeiro.

Por um lado, muitos críticos da diversificação usam frases do tipo “ponha todos seus ovos na mesma cesta e cuide bem dela” para justificar a ideia de que a diversificação não é importante.

Talvez você também encontre uma famosa frase de Buffet, que diz algo como:

“Diversificação é a proteção contra a ignorância. Ela faz pouco sentido para aqueles que sabem o que estão fazendo”

A verdade é que esta frase, assim como outras com a mesma mensagem, é muito mal interpretada.

Buffet não condena a “diversificação” por si só, mas sim a “diversificação excessiva”.

Porque a diversificação não só é importante, como é necessária para que você obtenha sucesso financeiro no longo prazo.

Conheço muitas pessoas que se deixam iludir por frases como essa de Buffet e, quando resolvem investir, concentram todos os seus investimentos em apenas um ativo.

E concentrar os seus investimentos em apenas 1 ativo ou classe de ativos é o primeiro passo para que você invista mal e perca dinheiro.

O gráfico que mostramos no passo 1 deixa bem claro o tamanho deste risco.

Por quê?

Porque carteiras concentradas possuem um risco consideravelmente superior de auferir, em algum momento do tempo, perdas grandes.

Mas enfim, não quero me alongar muito neste tema.

Até porque aqui no HC Investimentos a importância da diversificação foi trazida à tona outras vezes, como neste completo post.

Só quero apresentar para você mais uma história para ilustrar como a falta de diversificação (ou a concentração) de seus investimentos pode ser perigosa.

O FENÔMENO X – COMO MUITOS INVESTIDORES PERDERAM TODO SEU PATRIMÔNIO INVESTINDO NAS EMPRESAS DE EIKE BATISTA

Vamos voltar alguns anos no tempo e observar o fenômeno Eike Batista.

No final dos anos 2000, Eike era o homem mais rico do Brasil e possuía o controle de muitas empresas listadas em bolsa.

Suas frequentes aparições em veículos de mídia e seu otimismo com o sucesso de suas empresas levaram muitos a investirem nelas.

Eu, pessoalmente, conheço bastante gente que concentrou seus investimentos em bolsa nas empresas do grupo X.

O final da história é bem triste: a desvalorização das ações destas empresas foi bastante superior a 90%.

Todos os investidores que concentraram seus investimentos nestas empresas perderam muito dinheiro.

E daí o que muitos fizeram?

Em vez de assumir que cometeram um ENORME erro financeiro, acabaram brabos com o próprio Eike:

Casos como estes na bolsa brasileira não faltam…

COMO DIVERSIFICAR SEUS INVESTIMENTOS

Agora, talvez você se questione sobre como diversificar seus investimentos.

Pois bem, não existe uma resposta exata para isso.

A diversificação dependerá, antes de mais nada, do quanto dinheiro você tem para investir.

Se você está começando agora e possui pouco dinheiro, falo mais sobre este tema no vídeo abaixo:

Agora, se você possui um patrimônio maior, suas opções para diversificação de carteira ficam, também, maiores.

Eu recomendo, em via de regra, que você diversifique seus investimentos nas seguintes classes de ativos:

- Ações Brasil

- Ações EUA

- Fundos Imobiliários

- Renda Fixa atrelada à inflação

- Renda Fixa pós-fixada

- Renda Fixa prefixada

É claro que além de promover uma diversificação entre estas diferentes classes de ativos, você precisa diversificar dentro de cada uma delas.

Em Ações Brasil e Fundos Imobiliários, considero por minimamente diversificada uma carteira com 15 ativos.

Se você não possui um valor grande o suficiente para diversificar estas classes em muitos ativos, opte então por investir em ETFs (no caso de ações) e fundos de investimentos imobiliários cujas carteiras sejam compostas por outros fundos imobiliários.

Em “Ações EUA”, a forma mais barata e eficiente de montar uma carteira é através do ETF Ishares, da Black Rock (de código IVVB11). Eu falo muito sobre este ativo neste completo post sobre investimento no exterior do Clube do Valor.

Já nas classes de renda fixa, é possível fazer uma saudável diversificação através de títulos públicos do tesouro direto.

Quer saber mais sobre estes títulos?

Então assista abaixo outro vídeo do meu canal no youtube 🙂

PASSO #3 – COMPREENDA A IMPORTÂNCIA DO LONGO PRAZO

Entendeu por que a diversificação é importante?

Então agora está na hora de você colocar na sua cabeça outro conceito-chave para ter sucesso investindo.

E este conceito é o de visão de longo prazo.

Se você costuma visitar sites ou fóruns de discussão sobre finanças, já deve ter percebido que o sistema financeiro funciona na modalidade “curto prazo”.

Manchetes como “trader fulaninho recomenda ações da companhia cacimbinha para esta semana e diz que elas podem subir 70% em pouco tempo” ou “agora é a hora de investir em dólar, diz corretora X” são frequentes nestes sites.

Para começar a desenvolver a visão de longo prazo, você precisa eliminar estes sites da sua vida.

A visão de curto prazo é o motivo que explica por que quase todo mundo que você conhece perde dinheiro com seus investimentos.

No curto prazo – e aqui eu não me refiro apenas à variação intradiária dos preços dos ativos, mas sim em períodos de até 1 ano – é IMPOSSÍVEL de prever quais ativos irão subir e quais irão cair.

É claro que você verá muitos “gurus” por aí se vangloriando por terem acertado previsões exatas.

Existem milhares de analistas financeiros fazendo milhares de previsões sobre investimentos diariamente.

Neste cenário, é lógico que muitos irão acertar o que irá acontecer.

Mas agora pense consigo mesmo: você conhece alguém que ganha bastante dinheiro investindo com visão de curto prazo?

Eu conheço.

Estas pessoas são as que vendem cursos e relatórios de como investir no curto prazo.

Mas, afinal, o que seria a visão de longo prazo?

Ela basicamente significa pensar em horizontes longos de tempo.

Coisa de, pelo menos, 5 anos ou 10 anos para frente.

Pensar no longo prazo significa ter a consciência que 10 mil reais investidos hoje não são 10 mil reais, e sim 170 mil reais em 30 anos, se o retorno exceder a inflação em 10% ao ano!

Pense na famosa fábula da tartaruga e da lebre.

Essa é aquela história em que uma lebre aposta uma corrida com uma tartaruga.

Enquanto a lebre fica no clima do “já ganhou”, a tartaruga se prepara arduamente para vencer o páreo.

Daí a lebre sai na frente, mas pára de correr para descansar e contar vantagem, enquanto a tartaruga continua firme e forte no seu trajeto.

No final, a lebre gasta tanto tempo se vangloriando e descansando que a tartaruga assume a liderança e acaba vencendo a corrida.

A questão aqui é se colocar na visão da tartaruga, que representa o investimento sistemático pensando em resultados de longo prazo.

Pessoas que estão sempre atrás de algum esquema de ganho fácil e rápido nos investimentos são a lebre, e certamente perderão dinheiro com o tempo.

Tenha muito cuidado com falsos esquemas de “como ficar rico rápido”.

PASSO #4 – COMPREENDA A IMPORTÂNCIA DE REDUZIR E OTIMIZAR CUSTOS

O quarto passo que você deve seguir é o de buscar reduzir os custos de investimento.

Pense bem: no mundo dos investimentos, os custos que você terá investindo são um dos poucos pontos que você possui controle.

Então use eles a seu favor.

Evite custos altos para se investir.

Evite investir em fundos de investimentos (seja em ações, multimercado, renda fixa, etc) que cobrem altas taxas de administração sobre o seu capital.

Evite, também, altos custos de corretagem, que é o custo incorrido para comprar ações e fundos imobiliários de forma direta, em bolsa.

Por fim, procure corretoras que não cobrem taxa de custódia mensal sob seus investimentos.

Estas taxas, todas, parecem pequenas num primeiro momento, mas podem consumir boa parte dos seus ganhos.

Como os custos de investimento podem corroer o seu patrimônio

Imagine a seguinte situação: você possui R$ 5.000,00 para investir.

Daí você faz uma Ted para a sua corretora, incorrendo em um custo de R$ 8,00.

Até aí, beleza

Afinal de contas, 8 reais representam apenas 0,15% de 5.000,00.

Mas digamos que esta corretora cobre de você R$ 10 reais por mês de taxa de custódia.

Aí já vão mais R$ 120,00 por ano, que representa absurdos 2,40% do seu investimento.

Por fim, digamos que a corretagem seja de R$ 20,00. Se você fizer duas operações em bolsa de compra por ano, apenas, aí vão mais 0,80% sob o seu patrimônio inicial.

Ou seja, só de custos aí você já “Gastou” 3,35% dos R$ 5.000,00.

Resultado: seu investimento precisa se valorizar quase 4% num ano APENAS PARA VOCÊ EMPATAR COM OS CUSTOS.

Agora, imagine se você cai na falácia do investimento em curto prazo.

Daí resolve comprar uma série de relatórios financeiros por R$ 300,00 por ano e ainda aumenta a quantidade de operações para 10 por ano (que geram R$ 200,00 em corretagem, nesta hipotese).

Neste caso, com a ted, taxa de custódia, corretagem e custo de relatório, você já gastou R$ 628 reais

Sob um capital de R$ 5.000,00.

Isso são absurdos 13,6%

Você precisa fazer este investimento render quase 15% para empatar!

Mesmo se você possui 10, 30, ou até 50 mil reais, estes custos são muito altos!

Então procure sempre otimizar e reduzir os seus custos.

PASSO #5 – ENTENDA POR QUE VOCÊ ESTÁ INVESTINDO

Um dos últimos passos teóricos que você deve seguir antes de começar a investir é definir claramente por qual motivo você está investindo.

Ninguém investe porque investir é legal e bacana (apesar de eu achar legal e bacana :))

E ninguém investe porque não tem mais nada para fazer.

As pessoas investem porque querem conquistar coisas importantes na sua vida.

Agora, como definir o que é importante para você? Como definir por que você deve investir?!

Simples: basta fazer a si mesmo as perguntas certas.

Pergunte-se:

Por que dinheiro é importante para mim?

Talvez você pense em algo muito abrangente, como “segurança” ou “liberdade”.

Neste caso, vá mais à fundo na sua motivação. Pergunte-se…

Por que liberdade é importante para mim?

E assim sucessivamente.

Se você é casado ou vive com sua namorada/namorado, tente fazer este exercício em conjunto.

Ao final dele, você perceberá quais são as coisas mais importantes da sua vida.

Tenho certeza que o dinheiro, que você buscará preservar e multiplicar através de seus investimentos, possibilitará a conquista de muitos destes objetivos mais importantes.

PASSO #6 – DEFINA OBJETIVOS FINANCEIROS

Este passo deve sempre vir na sequência da definição do seu porquê de investir.

Como o seu porquê bem claro, você conseguirá definir com bastante facilidade quais são os seus objetivos financeiros.

E como definir seus objetivos?

Simples: anote tudo que você almeja conquistar e que o dinheiro pode lhe ajudar.

Em seguida, coloque estes sonhos e objetivos em ordem de prioridade.

Verifique se os seus objetivos são condizentes com o seu “porquê” de investir. Caso não seja, reveja seus objetivos para que eles se alinhem melhor às coisas realmente importantes para você.

Se o que é mais importante na sua vida é liberdade e saúde, talvez o objetivo de conquistar a sua independência financeira seja mais importante do que o objetivo de ter o carro do ano.

Enfim, depois de listar os objetivos por ordem de prioridade, estime um prazo médio para a conquista deles e um montante financeiro estimado.

Não precisa ser um prazo ou um valor super-hiper-exato, mas é bom ter uma ideia de quanto custa cada objetivo e em quanto tempo você quer atingi-lo.

Aqui, um rápido jabá do Clube do Valor: se um de seus objetivos for se tornar financeiramente independente, então você precisa conhecer a planilha para cálculo de independência financeira, que desenvolvi especialmente para automatizar este cálculo 🙂

PASSO #7 – ENTENDA SUA TOLERÂNCIA E CAPACIDADE EM ASSUMIR RISCOS

Ao chegar neste sétimo passo, você está com a faca e o queijo na mão para ter sucesso como investidor.

Ao seguir esta trilha lógica de passos, você já desenvolveu a mentalidade correta para investir com sucesso, entende o que é importante para você e sabe o que quer conquistar (e o quanto isso custa).

Agora, chegou a hora de começarmos a pensar na sua carteira de investimentos.

E o primeiro passo desta etapa é entender o que é tolerância ao risco, o que é capacidade de assumir riscos e qual é a sua tolerância e capacidade.

Aliás, neste ponto eu me refiro a “risco” como risco de mercado, que é o risco de ver a sua carteira de investimentos desvalorizar com o tempo.

Entenda que existem também vários outros tipos de riscos (que por sinal, você precisa conhecer), como o risco de crédito, risco sistêmico, risco de liquidez, entre outros.

Explicamos melhor estes conceitos na série de ativos sobre riscos de investimentos, que você pode acessar nos links abaixo:

- 12 Tipos de Riscos em Investimentos que Você Precisa Conhecer (Parte 1)

- 12 Tipos de Riscos em Investimentos que Você Precisa Conhecer (Parte 2: Renda-Fixa)

- 12 Tipos de Riscos em Investimentos que Você Precisa Conhecer (Parte 3: Demais Ativos de Renda-Fixa)

- 12 Tipos de Riscos em Investimentos que Você Precisa Conhecer (Parte 4: Ações, BDRs e ADRs)

TOLERÂNCIA AO RISCO

“Tolerância ao risco” é o valor de risco que você aceitaria assumir para, como contrapartida, aumentar a sua possibilidade de obter maiores retornos investindo.

Este é um fator bem subjetivo de seus investimentos.

No geral, não é fácil definir qual é a sua real tolerância ao risco.

E digo “real tolerância”, porque muitas vezes nos iludimos em relação à nossa tolerância ao risco.

Quando investimentos em renda variável performam bem, todo mundo fica mais propenso a se considerar um “investidor agressivo” e um ”risk taker”.

Agora, quando as coisas vão mal, todos passam a se considerar ”conservadores” ou ”avessos ao risco”.

Você somente conhecerá sua real tolerância ao risco com experiência.

Entretanto, uma boa estratégia para tentar entender a sua tolerância ao risco é tentar imaginar como você se sentiria vendo a sua carteira de investimentos desvalorizando 5%, 10%, 15% e até 20% em dados períodos…

CAPACIDADE EM ASSUMIR RISCOS

A capacidade em assumir riscos é um fator bem mais fácil de estimar e mais objetivo.

Ela é uma relação existente entre a sua condição atual, seu prazo de investimentos e seus objetivos de retorno.

Quanto maior for cada variável desta relação, maior é a sua capacidade de assumir risco.

Se você possui apenas objetivos de curto prazo e precisar do patrimônio investido em 1 ano ou menos, sua capacidade de assumir risco é praticamente nula.

Agora, se você é jovem e possui um horizonte de investimentos de décadas, sua capacidade de assumir riscos é bem superior.

O importante neste ponto é entender qual é a sua capacidade, pois ela será importantíssima para determinar qual é a sua alocação de ativos ideal.

PASSO #8 – CONHEÇA A MELHOR ESTRATÉGIA DE INVESTIMENTO POSSÍVEL E APRENDA COMO SELECIONAR OS MELHORES ATIVOS PARA INVESTIR

Com todos os sete passos anteriores em mente, você está pronto para conhecer o que eu e o Henrique julgamos ser a melhor estratégia de investimento de todas: a estratégia de alocação de ativos.

Esta estratégia já foi muito bem detalhada em alguns artigos específicos deste blog (como este, este e este) e no nosso ebook sobre alocação de ativos.

Neste passo, você já está apto a definir qual é a alocação de ativos mais ideal para você.

Não foi à toa que trabalhamos com os conceitos de diversificação, longo prazo, otimização de custos e risco antes de chegarmos neste ponto.

Ao refletir e estudar sobre todos estes temas e, em seguida, definir seus objetivos, você estará pronto para aplicar esta estratégia em seus investimentos.

PASSO #9 – CRIE UMA CONTA NA CORRETORA E FAÇA SEUS INVESTIMENTOS

Ao chegar neste ponto do artigo, você já está pronto para “pôr a mão na massa”.

Ou seja, está pronto para realizar, de fato seus investimentos.

Você pode realizá-lo pela corretora do seu banco, mas eu recomendo fortemente que você opte por uma corretora independente.

Por quê?

Por conta dos conceitos que trabalhamos no passo número 4 deste artigo: para reduzir seus custos.

As corretoras de grandes bancos costumam cobrar altas taxas para o investimento no tesouro direto e a tabela “cheia” de corretagem para compras e vendas de ativos de renda variável.

Já algumas corretoras independentes possuem custos bem mais reduzidos.

Não vou entrar muito a fundo neste tema, mas se você quiser saber como escolher a melhor corretora para investir, sugiro que leia o artigo que escrevi sobre este tema no Clube do Valor.

PASSO #10 – MONITORE A SUA CARTEIRA DE INVESTIMENTOS COM A FREQUÊNCIA CORRETA

Realizar seus investimentos não é – e jamais deverá ser – seu último passo nesta jornada.

Depois de realizar as operações, você precisa monitorar a sua carteira de investimentos.

Por “monitorar a sua carteira”, não sugiro, de forma alguma, que você fique atento a ela diariamente. Nem semanalmente.

Olhar seus investimentos a todo instante pode acabar prejudicando bastante o seu desempenho (e a sua saúde).

Por outro lado, você não pode realizar as suas compras e deixar a sua carteira “parada” indefinidamente.

É necessário fazer um monitoramento, mas na frequência correta.

E qual é a frequência correta?

Acredito que algo que varie de 1x por mês, até 1x por trimestre ou até mesmo 1x por semestre.

E é neste “monitoramento programado” que você deve realizar o rebalanceamento de sua carteira (assunto que trabalhamos bem mais neste artigo).

CONCLUSÃO

Espero que você tenha aprendido bastante com este artigo.

Meu intuito, ao escrevê-lo, era de criar uma sequência lógica de passos, dando maior importância aos primeiros – e mais importantes passos.

Se você seguir esta sequência, tenho certeza que conseguirá desenvolver a mentalidade e os hábitos corretos para ter sucesso como investidor.

Sempre lembre-se de manter a sua visão de longo prazo, de tomar as decisões com base em seus objetivos financeiros e considerando os princípios da diversificação e otimização de custos.

Tenho certeza que, ao seguir esta linha, os bons resultados aparecerão com o tempo.

Agora deixe um comentário dizendo o que você achou deste artigo ou compartilhando alguma dúvida.

E não deixe, também, de ler outros artigos que já escrevi sobre “como investir”:

- Como Investir com Pouco Dinheiro de Forma Eficaz e Inteligente (e ganhar muito!) em 7 Simples Passos

- Como Investir em Imóveis: O Guia Absolutamente Completo

- Investimento em CDB: Tudo Que Você Precisa Saber Sobre

Grande abraço e até a próxima,

Ramiro Gomes Ferreira