Minicurso HC

Minicurso HC

Diversificação de carteiras de investimentos.

Na prática.

Esse é um dos temas mais demandados dos leitores do HC Investimentos e do Clube do Valor.

Afinal, sempre que falamos sobre estratégia de investimentos ou sobre alocação de ativos, esse assunto entra em pauta.

E, geralmente, o comentário que eu faço é:

Independentemente do seu prazo e da sua convicção sobre qualquer investimento, você precisa diversificar a carteira.

O que muitos perguntam, depois de ouvir isso, é:

“Mas como que eu faço essa diversificação de investimentos na prática?”

E esse artigo veio justamente para responder essa pergunta.

Nos próximos minutos, você entenderá, efetivamente, como a diversificação só traz benefícios para o investidor.

Eu vou te provar isso.

Como?

Através de dados.

Mostrando como uma simples estratégia de diversificação de investimentos em renda variável, aplicada nos últimos 21 anos, te faria ganhar bastante dinheiro.

Mais especificamente: uma estratégia que teria transformado R$ 1.000,00 em R$ 23.104,90.

Interessante, não acha?!

Então continue lendo esse artigo para saber mais sobre pontos como…

- Por que diversificar?

- Como diversificar seus investimentos na prática

- A diversificação, afinal, vale a pena?

- Risco e retorno de 21 anos de investimentos no Ibovespa

- Risco e retorno de 21 anos de investimentos no S&P500

- Risco e retorno de uma diversificada carteira de investimentos em 21 anos

- Conclusões do estudo

O BÁSICO SOBRE DIVERSIFICAÇÃO DE INVESTIMENTOS

Se eu fosse obrigado a utilizar apenas uma frase para explicar o benefício da diversificação de carteiras, ela seria essa célebre frase de Harry Markowitz:

O risco de uma carteira de investimentos é menor do que a média ponderada de cada ativo da mesma carteira.

“Mas, Ramiro, o que essa frase quer dizer?”

Ela quer dizer que uma carteira com diversos ativos arriscados é menos arriscada do que cada um de seus ativos.

Se o risco do Ibovespa (medido pela sua volatilidade) é de 29,20% e o do CDI é de 1,74%, então uma carteira composta com um peso de 50% para cada ativo teria um risco inferior a 15,47% (que é 50%*29,20% + %50%*1,74%).

Em outras palavras: o risco da carteira é menor do que o risco de cada um de seus ativos multiplicado pelo seu peso na carteira.

Até aí, ok.

Que a diversificação reduz risco você já deve estar careca de saber.

Agora, será que o mesmo vale sobre o retorno?

E é aí que a magia acontece: a diversificação não reduz, necessariamente, o retorno de uma carteira.

Muito pelo contrário: na maioria dos casos, o retorno de uma carteira diversificada é maior do que o de uma carteira concentrada.

Como?

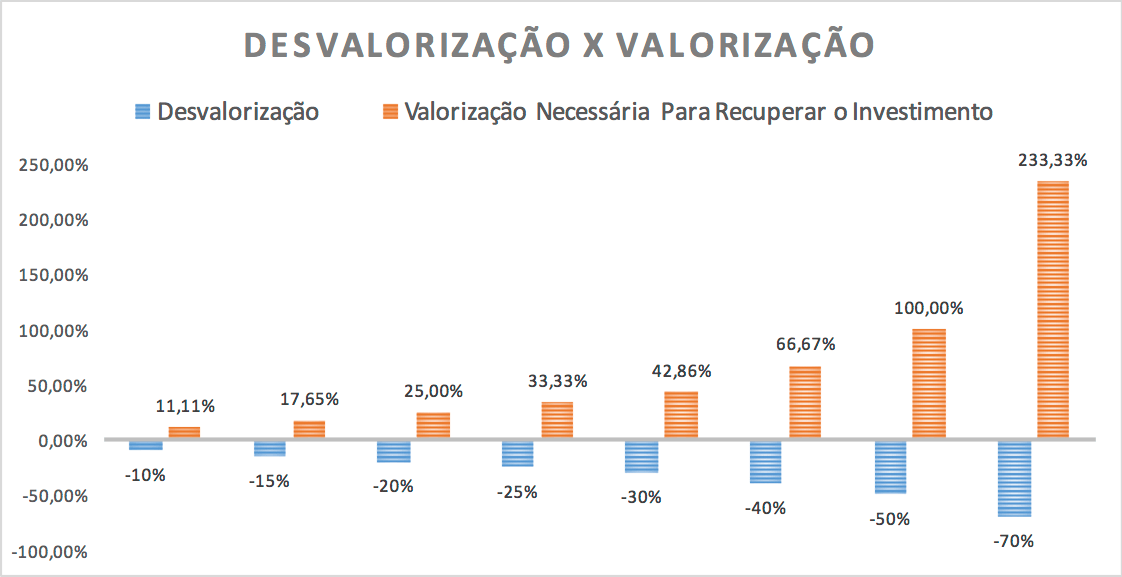

Boa parte desse efeito é explicada pelo fator “Desvalorização x Valorização”, que mostra que uma carteira que passar por uma grande queda tem que, sempre, passar por um período de alta superior para retornar ao seu patamar original.

É como na imagem abaixo:

Percebeu a lógica?

Uma carteira diversifica é menos arriscada.

Por ser menos arriscada, ela tende a cair menos em maus períodos.

Por cair menos, ela precisa subir menos para retomar ao patamar original.

E, no limite, por proteger bem o investidor contra quedas, ela acaba oferecendo esse incrível benefício de ter uma performance superior.

Foi para testar toda essa teoria, na prática, que eu fiz um completo estudo sobre diversificação.

Nesse estudo, comparei o retorno de uma aplicação no Ibovespa com o retorno em uma aplicação no S&P500 (maior índice do mercado acionário norte-americano) em reais ao longo de 21 anos.

Também analisei o retorno de uma carteira diversificada, com um peso igual nos dois ativos (50% em cada).

E o resultado disso tudo?

Surpreendente.

Acompanhe abaixo ou, se preferir, faça agora mesmo o download do estudo em PDF.

DIVERSIFICAÇÃO DE INVESTIMENTOS NA PRÁTICA: METODOLOGIA DO ESTUDO

A metodologia do estudo é bem simples.

Eu analise, de um lado, o retorno mensal histórico do Ibovespa, entre janeiro de 1996 e julho de 2017.

Do outro, o retorno do índice S&P500 Total Return, que mede o desempenho do S&P500 – o mais confiável indicador do desempenho da bolsa de valores norte americana – em reais.

Para estimarmos o retorno histórico do S&P500 em reais, multiplicamos o retorno do dólar pelo o retorno do índice S&P500 Total Return.

A fórmula é a que segue:

(1+Retorno S&P500 TR) * (1+Retorno Dólar) -1

A partir do lançamento do ETF IVVB11, passamos a utilizar o desempenho mensal deste ativo como proxy para espelhar o desempenho do S&P500 em reais.

Fizemos isso porque este fundo se propõe a, justamente, espelhar o retorno da bolsa norte-americana em reais.

Todos os pontos analisados neste backtest foram calculados em cima do desempenho mensal de cada uma das carteiras.

Para a carteira composta por Ações Brasil e Ações EUA, multiplicamos o desempenho mensal de cada ativo por 50%.

Desta forma, o pressuposto é o de que esta carteira passou por um rebalanceamento mensal nos pesos de cada ativo.

O estudo não considera custos de corretagem, taxa de custódia, taxa de gestão, etc.

As principais variáveis estudadas são:

- Retorno total: Mede o retorno total de R$ 1.000,00 investidos em cada uma das carteiras;

- Retorno médio: É a média simples de retorno anual da carteira;

- Retorno composto: Mede o retorno anual, em medida geométrica, da carteira.

- Volatilidade (Risco): É medido como o desvio padrão dos retornos anuais em relação à média de retorno. Quanto maior, mais distante será o retorno médio do retorno composto;

- Worst Drawdown: Mede a maior queda da carteira, do ponto mais alto ao mais baixo, em todo o período analisado;

- Stress Test: Medida estatística para entender o maior potencial de queda. É calculado em cima do retorno médio anual e da volatilidade anual de cada carteira;

- Pior retorno mensal: Mostra o pior retorno dentro do período de 1 mês.

- Melhor retorno mensal: Mostra o melhor retorno dentro do período de 1 mês.

- Meses Positivos: Mostra a quantidade de meses positivos em relação a totalidade dos meses do período de análise.

Os resultados seguem abaixo e, também, podem ser acessados nesse documento em PDF.

DIVERSIFICAÇÃO VALE A PENA? O RESULTADO FALA POR SI SÓ

Esse estudo foi realizado ao longo de 259 meses.

Portanto, tempo suficiente para dizermos que os seus resultados refletem um horizonte de “longo prazo”.

Dividimos a análise dos resultados em 3 diferentes etapas:

- Análise do risco e retorno do investimento no Ibovespa;

- Análise do risco e retorno do investimento no S&P 500 em reais; e

- Análise do risco e retorno de uma carteira com 50% de peso em cada um desses ativos;

1. Análise do Risco e Retorno do Investimento no Ibovespa

Começamos fazendo uma análise do retorno histórico de uma carteira de ações brasileiras.

Para espelhar o desempenho da bolsa de valores brasileira, utilizamos o índice Ibovespa.

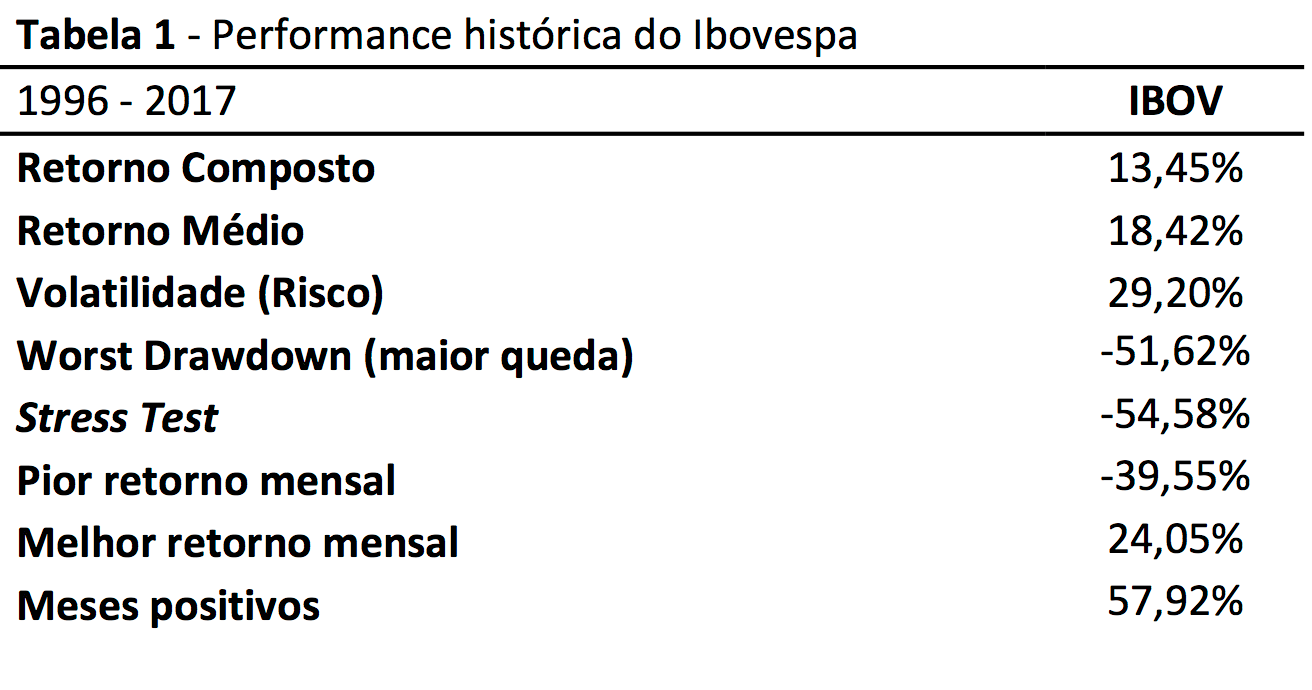

O desempenho histórico, entre janeiro de 1996 e julho de 2017, do nosso principal índice de ações é o que segue:

Como você pode observar, o retorno composto foi bastante satisfatório neste período, vencendo a inflação, medida pelo IPCA, em cerca de 6,50% ao ano.

Como você pode observar, o retorno composto foi bastante satisfatório neste período, vencendo a inflação, medida pelo IPCA, em cerca de 6,50% ao ano.

Aqui é sempre bom lembrar que temos aí um período de grande crescimento econômico (de 1996 a 2006) e um período com sucessivas crises (internacionais e nacionais) dentro desses 21 anos analisados.

Apesar do desempenho “satisfatório”, a volatilidade do desempenho do índice foi bastante alta, indicando um desempenho negativo em cenários de stress de –54,58% em períodos de 12 meses.

Casualmente, o maior drawdown, que indica a maior queda do ativo no período analisado, foi bem semelhante, na casa dos 52%.

Por fim, temos uma média de meses positivos superior à de meses negativos.

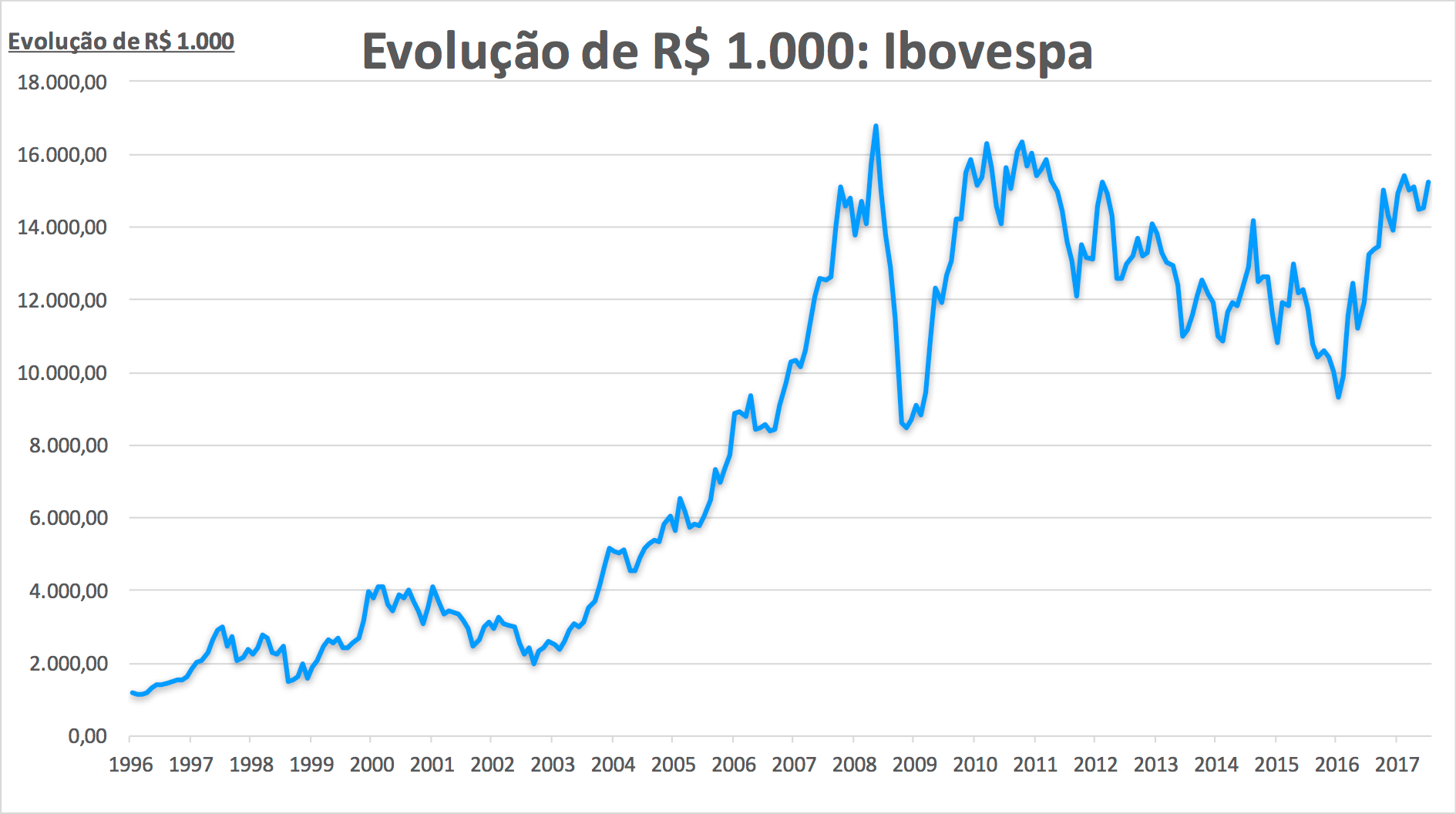

O desempenho de uma aplicação de R$ 1.000,00 no Ibovespa, neste período de análise, evoluiu desta forma:

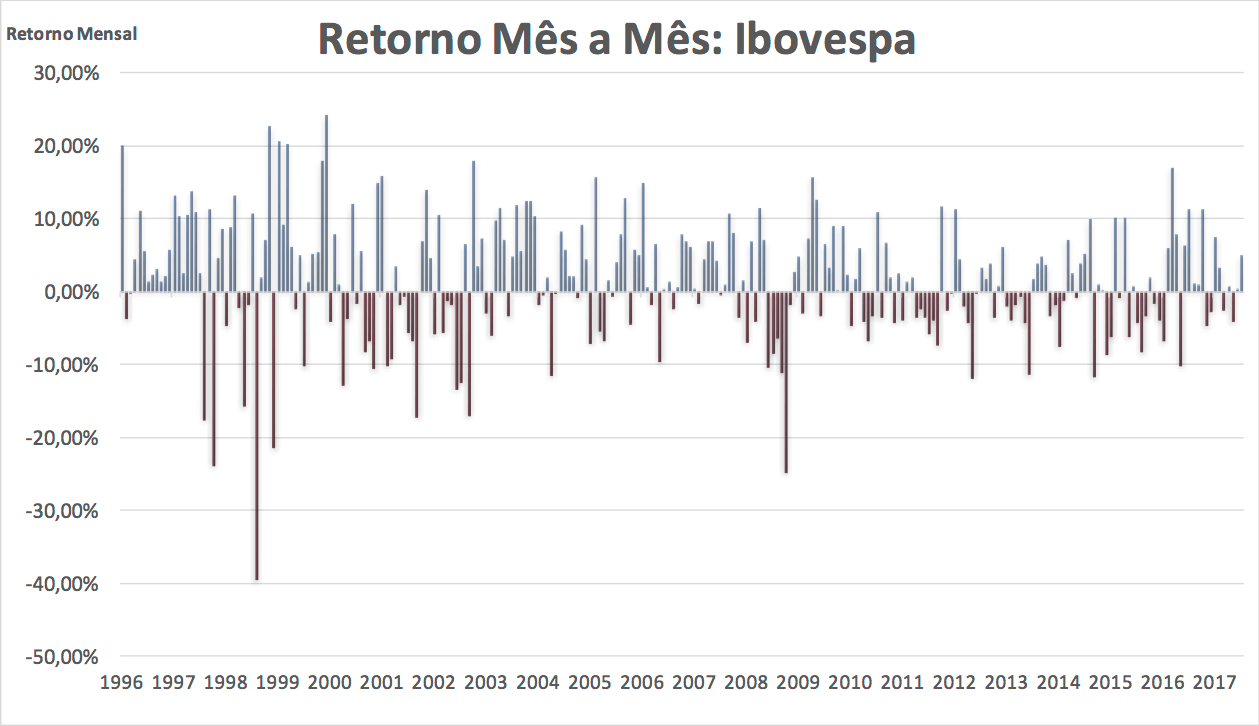

O retorno mensal, ao longo desses 259 meses, foi o seguinte:

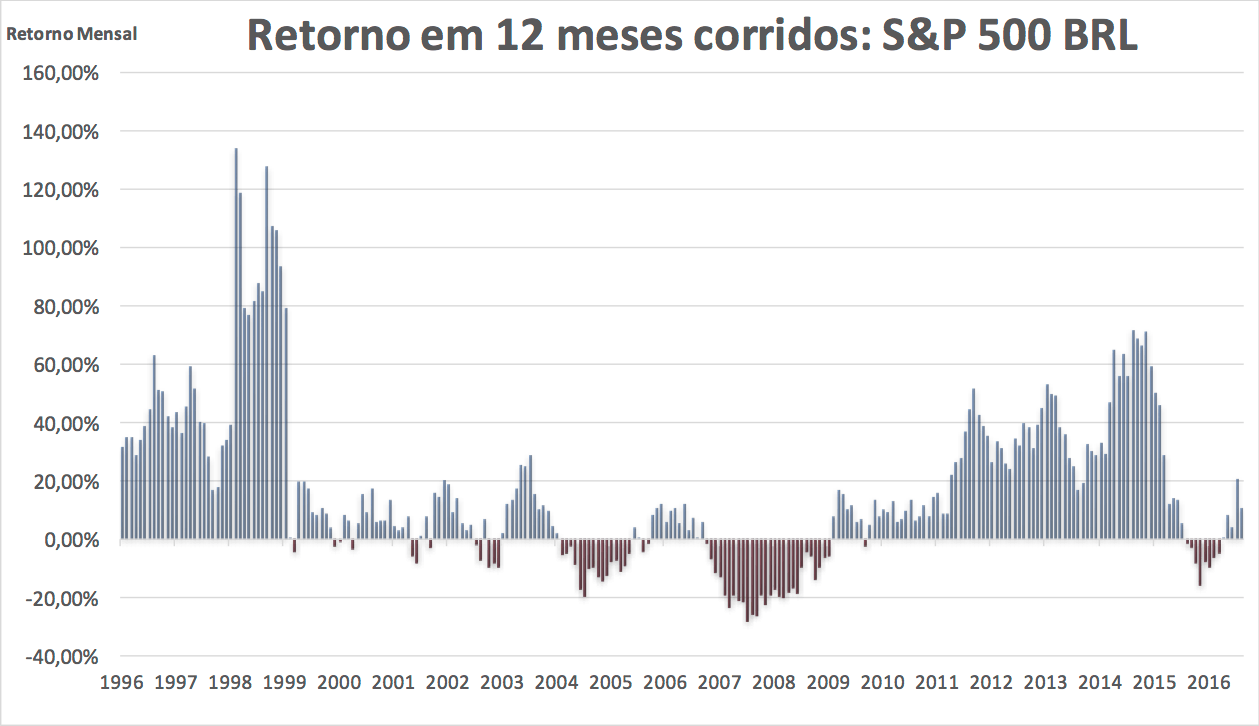

E, por fim, o retorno dessa carteira em janelas de 12 meses corridos, por sua vez, foi esse:

A conclusão?

Apesar da altíssima volatilidade e da grande incerteza de retornos, o investidor paciente teria auferido um retorno compensador, nesses 21 anos.

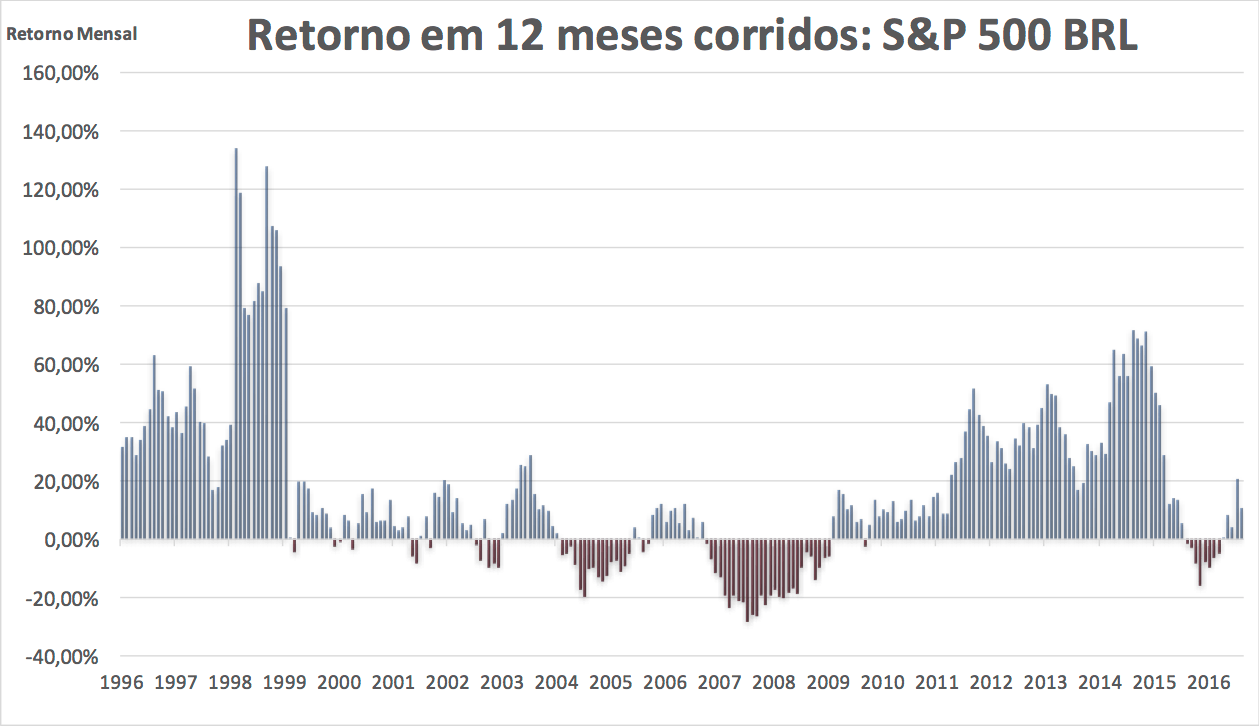

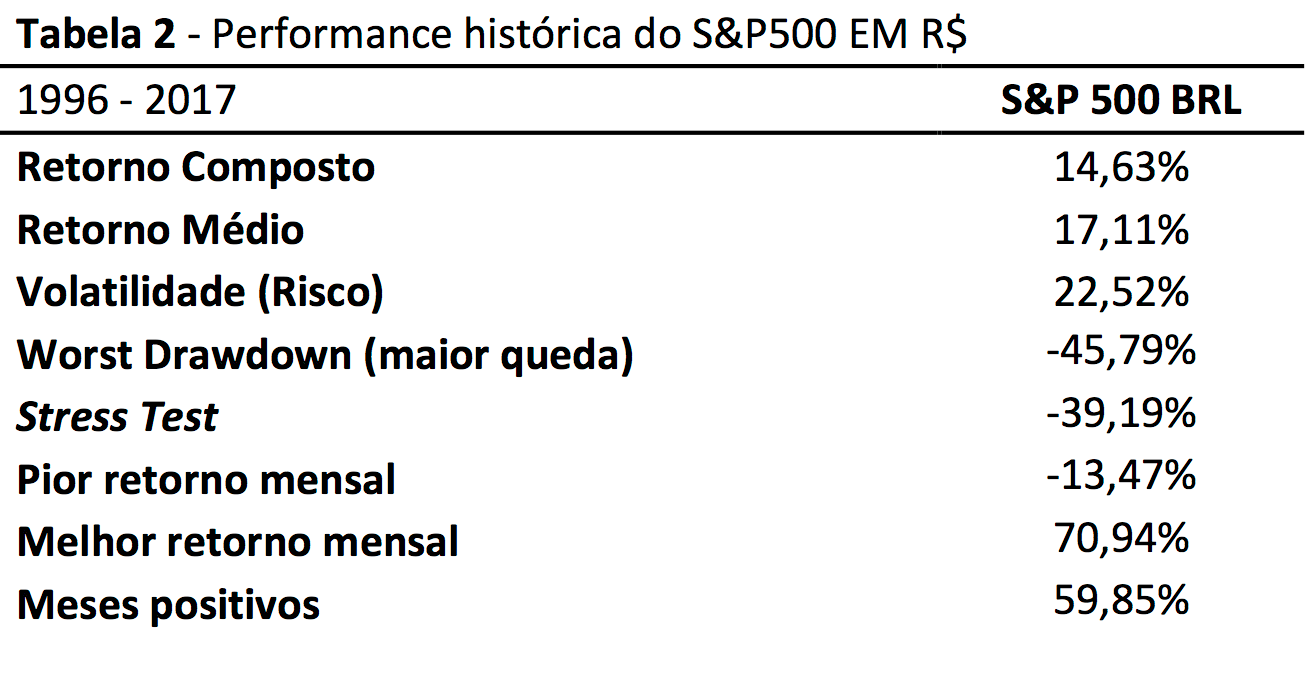

2. Análise do Risco e Retorno do Investimento no S&P500 em Reais

A segunda análise realizada foi em cima do desempenho da bolsa de valores norte-americana, realizado por um investidor brasileiro.

Para isso, utilizamos o retorno do S&P500 total return, medido em reais (R$).

O desempenho histórico, entre janeiro de 1996 e julho de 2017, deste índice é o que segue:

Veja como o retorno composto, nestes 21 anos, foi ainda superior ao retorno composto do Ibovespa, enquanto a volatilidade foi ainda menor.

Ao compararmos com o IPCA, a aplicação na bolsa norte-americana, em reais, foi superior em cerca de 7,50% ao ano.

Diferentemente do caso do Ibovespa, o maior drawdown, que indica a maior queda do período, foi superior ao stress test.

Por fim, assim como no caso do Ibovespa, temos uma média de meses positivos superior à de meses negativos.

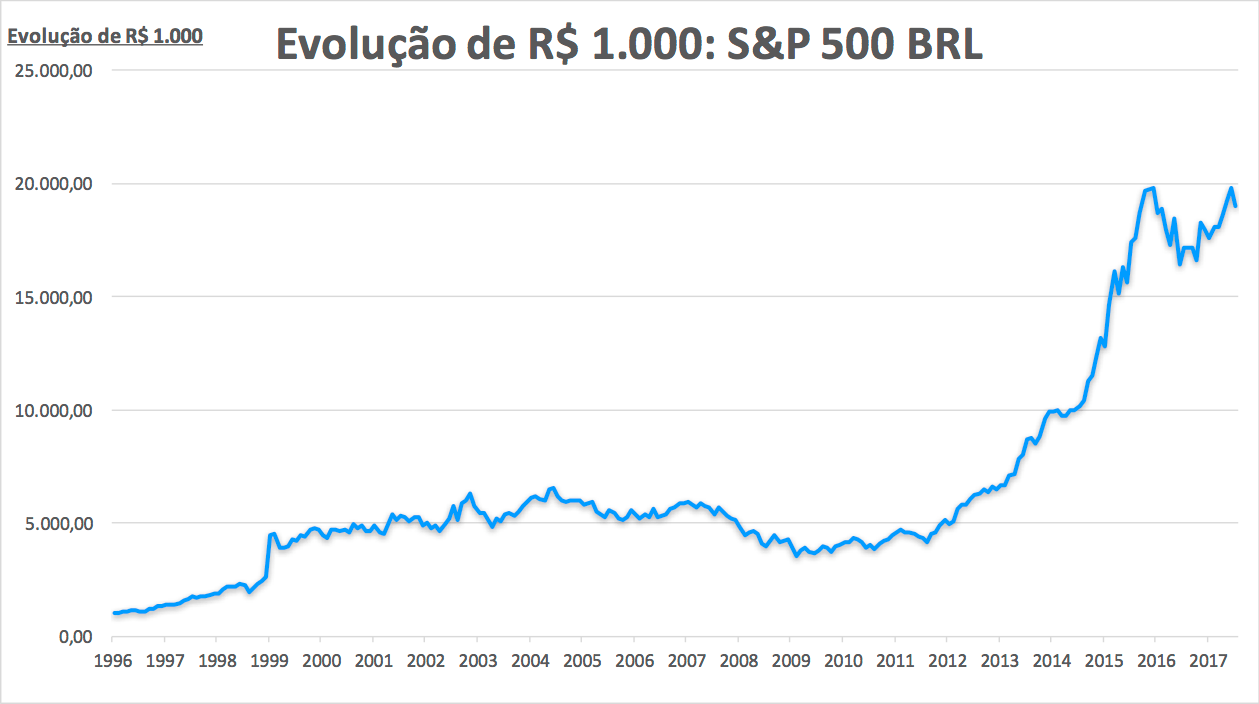

O desempenho de uma aplicação de R$ 1.000,00 no S&P500 em reais, neste período de análise, evoluiu desta forma:

Observe como o padrão do desempenho foi bem diferente do desempenho do Ibovespa: esta aplicação teria “patinado” por cerca de 15 anos, até engatar um período de recorrentes altas, entre 2012 e 2015.

Por que isso?

Por conta de dois fatores:

(i) da apreciação do real frente ao dólar ao longo da década de 2000; e

(ii) do mal desempenho do próprio S&P500 na década de 2000;

Entretanto, apesar desse período turbulento, o retorno total para o investidor paciente foi bem recompensado.

Esse desempenho ilustra de forma muito fiel a importância de mantermos o nosso horizonte de longo prazo nos investimentos!

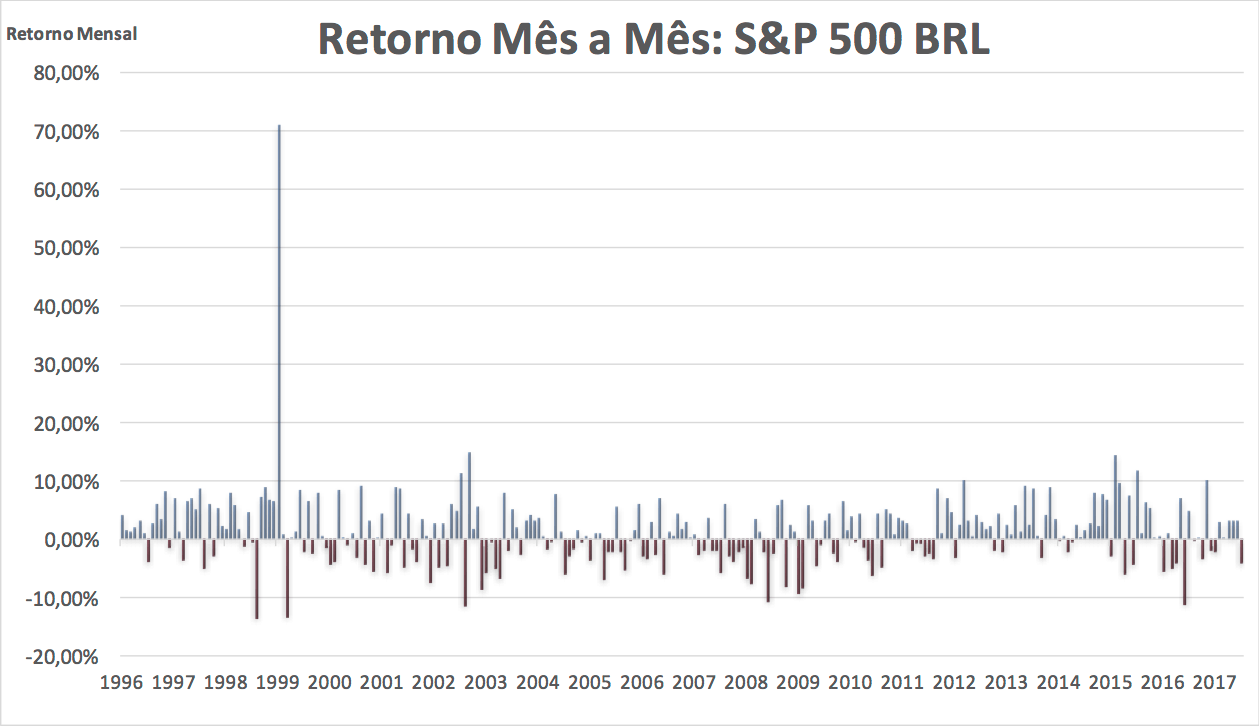

O retorno mensal dessa aplicação foi o seguinte:

Veja como houve um pico de rentabilidade, totalmente fora da média, em janeiro de 1999.

Este retorno se deu exatamente quando o banco central adotou o câmbio flutuante, finalizando o regime das bandas cambiais.

Complementando este dado, deixo abaixo o retorno deste investimento nas diferentes janelas de 12 meses corridos:

A conclusão que chegamos é a mesma conclusão da análise do Ibovespa: mesmo com a alta volatilidade e incerteza de retornos, o investimento em ações norte-americanas, em reais, analisado em períodos de longo prazo, é compensador.

Mas agora, como teria desempenhado, neste mesmo prazo, uma carteira de investimentos que possuísse uma posição de 50% em ações brasileiras (Ibovespa) e 50% em ações norte-americanas (S&P500 em reais)?

Foi buscando a resposta desta pergunta que realizei a terceira parte deste estudo.

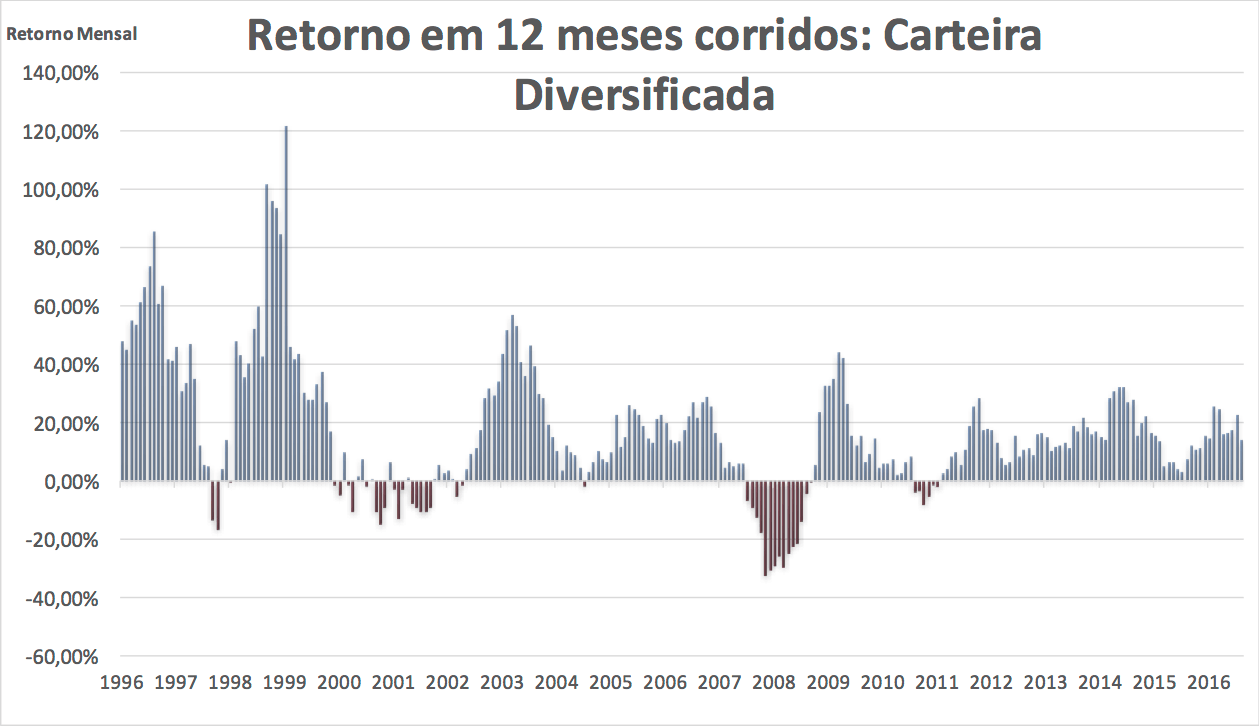

3. Análise do Risco e Retorno do Investimento numa Carteira Diversificada

Depois de analisar com minucia o desempenho de uma carteira apenas com bolsa brasileira e de uma carteira apenas com bolsa norte-americana, nesta terceira fase do estudo eu promovi a análise de uma carteira de investimentos que possuísse uma posição igual em cada um dos ativos.

Esta análise serviu, acima de tudo, para avaliarmos os efetivos benefícios da diversificação de carteira.

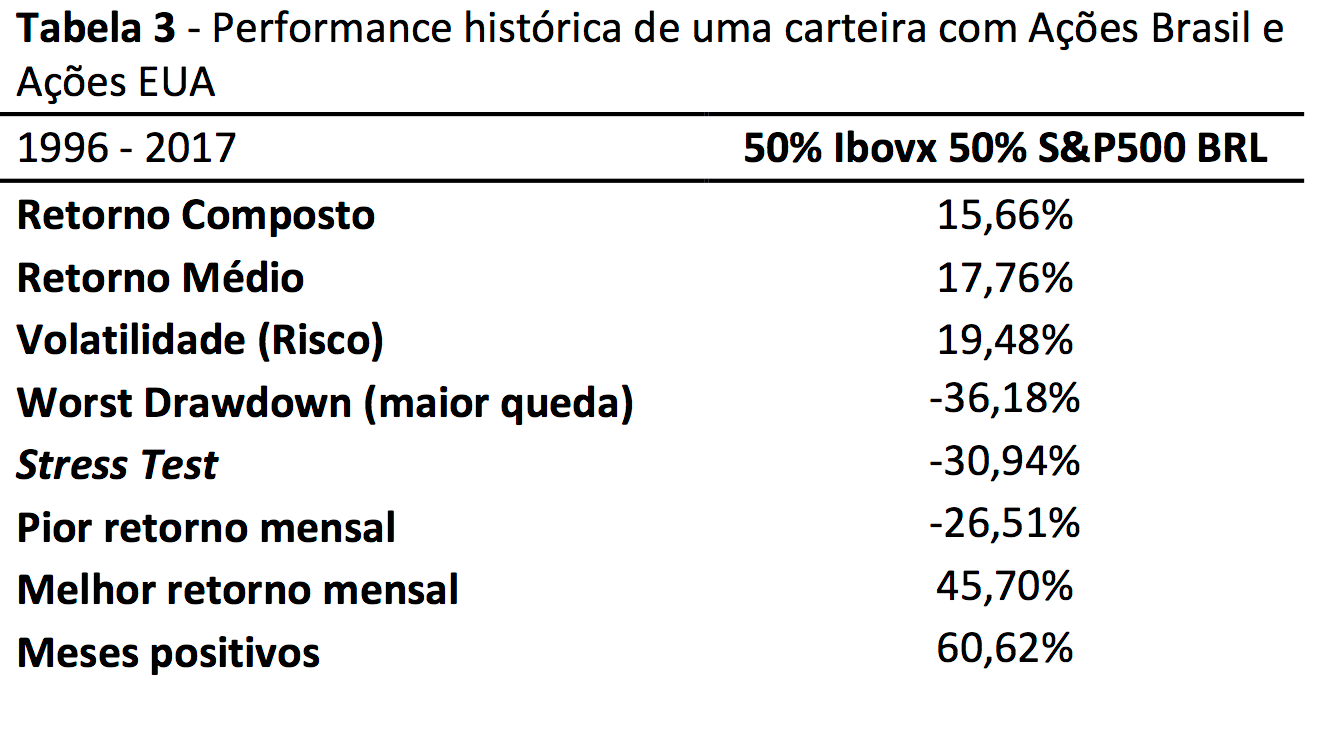

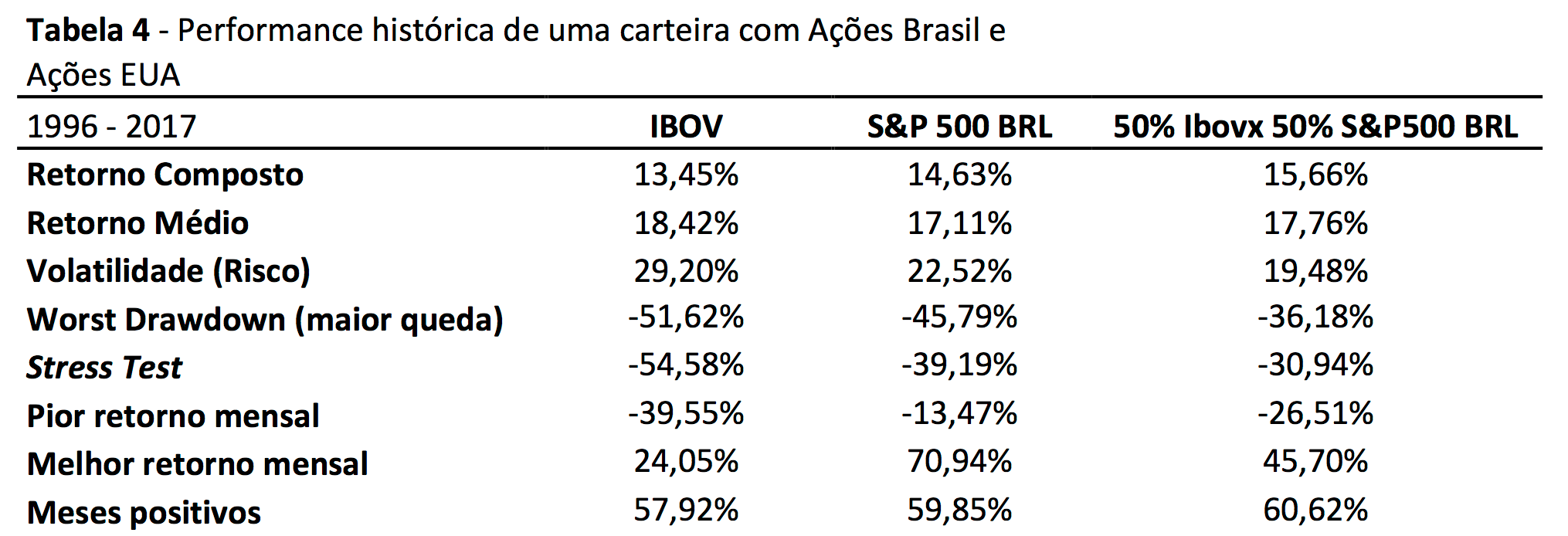

O desempenho histórico, entre janeiro de 1996 e julho de 2017, desta carteira teórica é o que segue:

O primeiro ponto a ser observado é o retorno composto.

Impressionantemente, o retorno composto de uma carteira composta por 50% de Ações Brasil (Ibovespa) e 50% de Ações EUA (S&P500 em reais) é superior ao retorno de cada um dos ativos que fazem parte dela.

A diversificação de carteiras, que existe com o principal objetivo de reduzir o risco de um investimento (o que foi provado ser válido, ao observarmos como a volatilidade desta carteira é inferior à volatilidade de cada ativo da carteira), se provou ser eficaz, também, para aumentar o retorno composto da carteira inteira.

E este aumento do retorno se deu, justamente, pelo fato da volatilidade ser significativamente inferior à volatilidade do Ibovespa ou à volatilidade do S&P500 em reais.

Além disso, na tabela acima ficam evidenciados todos os demais benefícios trazidos pela diversificação:

- Menor maior queda no período; e

- Menor queda no cenário de stress;

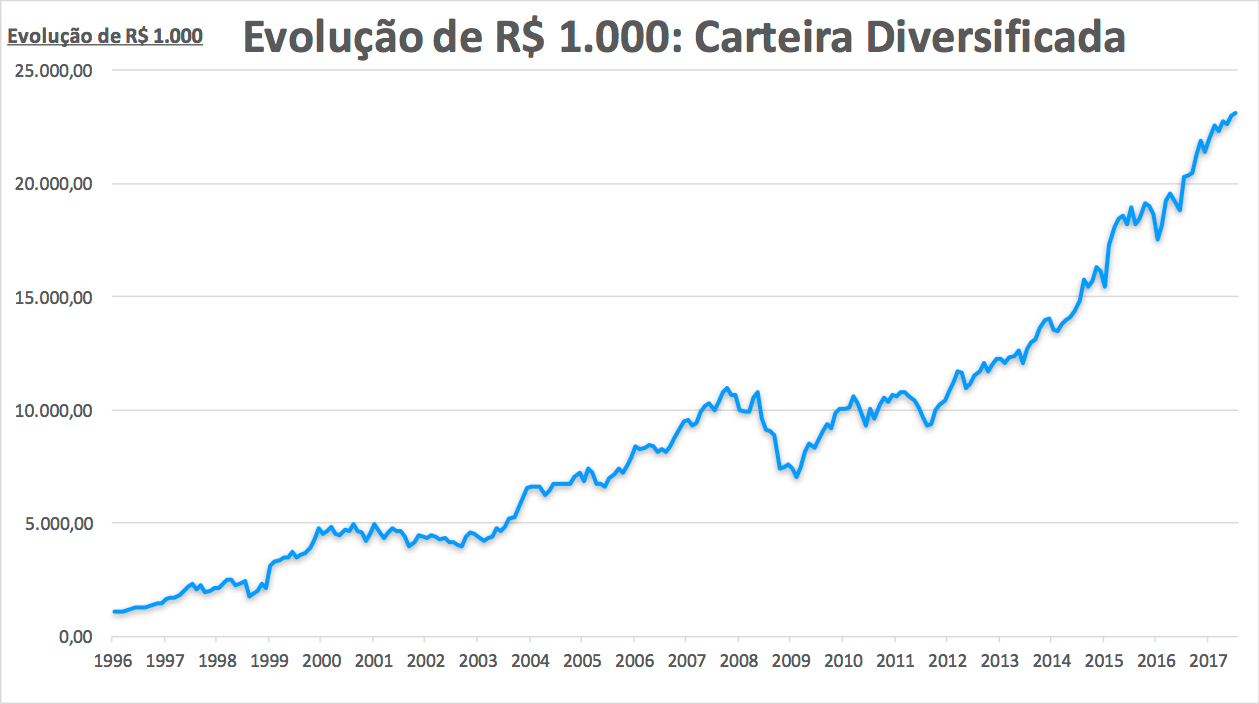

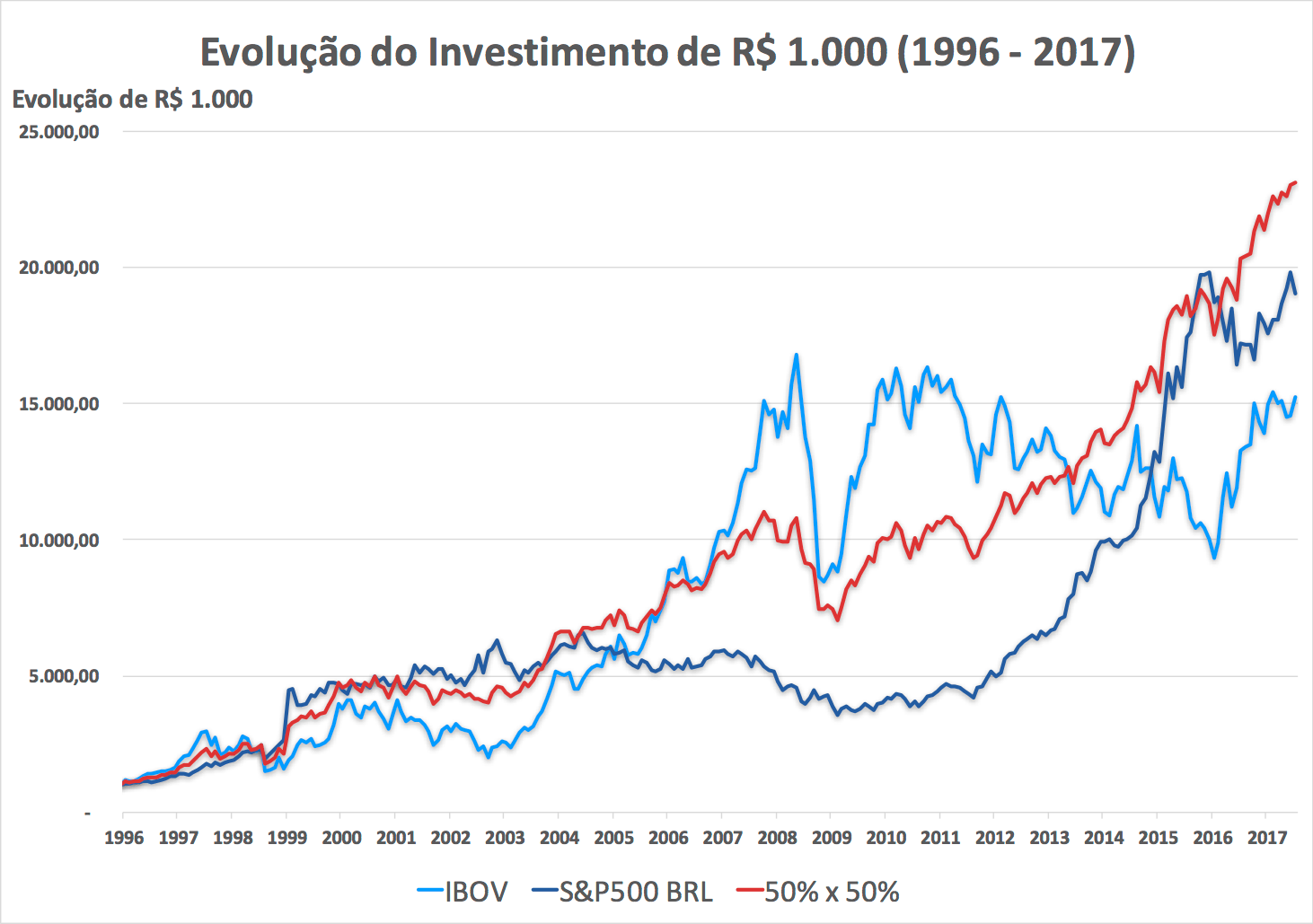

O desempenho de uma aplicação de R$ 1.000,00 nesta carteira, no período de análise, evoluiu desta forma:

Observe como o padrão do desempenho foi bem mais estável do que o padrão de desempenho de cada uma das carteiras apenas com 1 ativo.

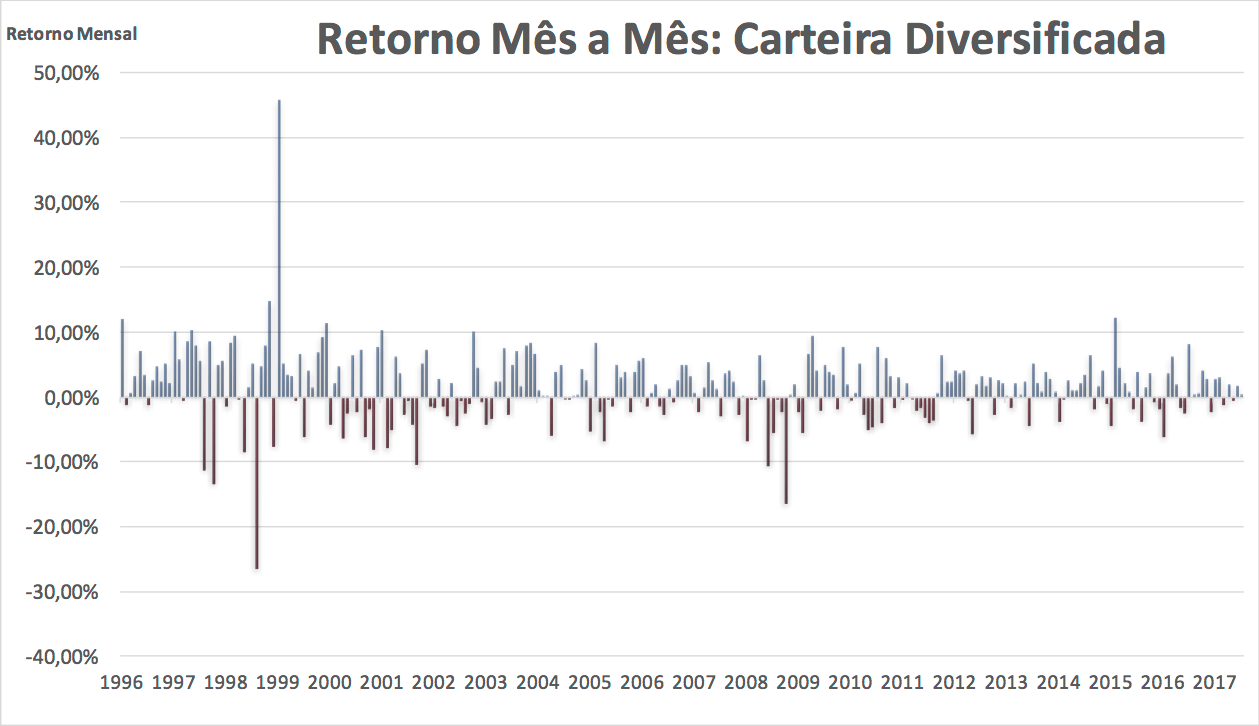

O retorno mês a mês, que segue abaixo, deixa ainda mais clara esta menor volatilidade e maior estabilidade:

E, por fim, temos o retorno em 12 meses corridos:

CONCLUSÃO DO ESTUDO: DIVERSIFICAÇÃO = ESSENCIAL

A conclusão é bastante clara:

Montando uma carteira com ambos os ativos, conseguimos reduzir drasticamente os períodos de mau desempenho e a volatilidade da carteira de investimentos.

Ainda por cima, conseguimos aumentar o seu retorno composto de longo prazo.

Em todas as óticas observadas, o benefício da diversificação fica bastante claro.

Para finalizar o estudo, eu consolidei as tabelas de desempenho e os gráficos da evolução de R$ 1.000,00 investidos em cada carteira.

Assim, conseguimos comparar de forma ainda mais clara cada uma das alternativas de investimentos:

Transformar R$ 1.000,00 em R$ 22.316,31 em pouco mais de 20 anos parece bom demais para ser verdade?

E ainda mais considerando duas décadas ruins para o investimento em bolsa de valores…

Pois esse resultado teria sido plenamente possível.

Tudo isso graças a uma simples estratégia de diversificação de carteiras.

Espero, com esse estudo, ter mostrado como investir com inteligência pode aumentar o retorno e reduzir o risco da sua carteira de investimentos.

Então, se você gostou do conteúdo, te peço um favor:

Compartilhe ele com outras pessoas.

Assim, você nos ajudará a alcançar ainda mais pessoas e promover o investimento consciente!

Ah, é claro, também recomendo o download desse estudo em PDF.

Basta clicar nesse link aqui e deixar o seu e-mail.

Bom, por hoje é isso!

Um grande abraço e até a próxima!

Ramiro Gomes Ferreira