O Índice de Sharpe é um importante indicador financeiro.

Ele avalia, além da rentabilidade, o risco de um investimento.

É fundamental para mesurar o quanto de retorno excedente em relação a um ativo livre de risco é compensado através de seu nível de risco.

Ao logo do artigo explicarei em detalhes:

- Como Calcular o Índice de Sharpe

- Exemplos Reais para Cálculo do Índice de Sharpe

- Como Calcular o Índice de Sharpe Generalizado

- Baixar a Planilha Excel com os Dados Utilizados Neste Artigo

Continue lendo este artigo para você aplicar o índice de sharpe em sua própria carteira de investimentos.

O que é o Índice de Sharpe?

O Índice de Sharpe, criado por William Sharpe (Nobel de Economia em 1990), é um indicador que permite avaliar a relação entre o retorno e o risco de um investimento.

Ele mede qual é a relação entre o retorno excedente ao ativo livre de risco e a volatilidade.

Índice de Sharpe: Como é Calculado?

IS = ( Ri -Rf ) / (σi )

Onde:

- IS = Índice de Sharpe

- Ri = Retorno do Ativo

- Rf = Retorno Livre de Riso ( Risk-Free )

- σi = Risco do Ativo ( a letra grega sigma representa volatilidade )

Nota: Para um cálculo mais adequado, utilize valores anualizados. Mais detalhes abaixo…

Índice de Sharpe: Exemplo Real de Cálculo

(dados de janeiro de 2007 até outubro 2011)

- Retorno Anual do Fundo Multimercado CSHG Verde: 18,89%

- Retorno Anual do CDI: 11,08%

- Volatilidade Anual CSHG Verde: 10,08%

Logo:

IS = ( 0,1889 – 0,1108) / (0,1008)

IS = 0,78

Índice de Sharpe Generalizado

O Índice de Sharpe Generalizado é uma variação do Índice de Sharpe, adicionando a volatilidade do ativo livre de risco a equação.

Índice de Sharpe Generalizado: Como é Calculado?

ISg = ( Ri -Rf ) / (σi – σf)

Onde:

- ISg = Índice de Sharpe Generalizado

- Ri = Retorno do Ativo

- Rf = Retorno Livre de Riso ( Risk-Free )

- σi = Risco do Ativo ( a letra grega sigma representa volatilidade )

- σf = Risco do Ativo Livre de Risco (Risk-Free)

Índice de Sharpe Generalizado: Exemplo Real de Cálculo

(dados de janeiro de 2007 até outubro 2011)

- Retorno Anual do Fundo Multimercado CSHG Verde: 18,89%

- Retorno Anual do CDI: 11,08%

- Volatilidade Anual CSHG Verde: 10,08%

- Volatilidade Anual CDI: 0,45%

Logo:

ISg = ( 0,1889 – 0,1108) / (0,1008 – 0,0045)

ISg = 0,81

Nota: Como o Índice de Sharpe Generalizado desconta também a volatilidade do ativo livre de risco, ele será sempre superior ao Índice de Sharpe.

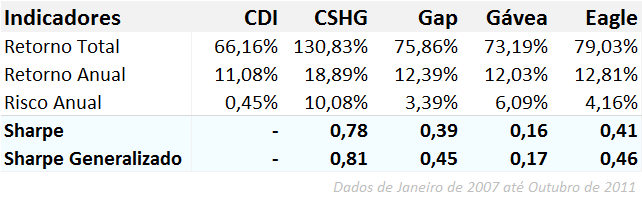

Índice de Sharpe: Fundos Multimercados

Separei 4 fundos multimercados para avaliarmos o seu respectivo Índice de Sharpe no período de Janeiro de 2007 até Outubro de 2011.

São eles:

- CSHG Verde

- Modal Eagle 60

- Gap Multiportfólio

- Gávea Diversificado

Abaixo, a tabela com os indicadores deste período:

Note que todos os fundos multimercados ofereceram um retorno acima do CDI no período.

Utilizei o CDI como ativo livre de risco nesta análise.

Entretanto, note também que o Risco Anual (medido através da volatilidade) foi bem superior ao CDI.

E o gráfico do Índice de Sharpe de cada Fundo Multimercado:

Está gostando desse artigo?

Coloque seu email abaixo para receber novas atualizações do site, assim como nosso curso de investimentos 100% grátis.

Curso 100% grátis!

Curso 100% grátis!

Junte-se a leitores que recebem as nossas 10 aulas grátis sobre investimentos!

Como Definir um Índice de Sharpe Adequado?

No longo prazo é difícil encontrar um fundo multimercado com Índice de Sharpe superior a 1,00.

Este número indica que para cada 1% de retorno em excesso o fundo apresentou um acréscimo de apenas 1% de risco.

Imagine que a rentabilidade do CDI fosse 10% e um dado fundo tivesse rentabilidade de 20% e risco de 10%.

Logo, ele teria um Índice de Sharpe de 1,00 [ (0,20 – 0,10) / (0,10) ].

Esta é uma relação não muito comum porque quanto maior o retorno de um ativo seu nível de risco tende a ser relativamente maior.

É uma relação que cresce exponencialmente e não linearmente.

Como no tradicional gráfico da relação retorno x risco:

Esta típica curva é muito comum e indica que para cada retorno adicional, o nível de risco aumenta exponencialmente.

Não existe um número apropriado para determinar um bom Índice de Sharpe.

Entretanto, podemos generalizar acreditando que acima de 0,50 temos uma boa relação.

Afinal, para cada 1% de retorno em excesso teremos 2% de acréscimo no nível de risco.

Em nosso exemplo seria o mesmo que o fundo apresentasse um retorno de 15% ou um risco de 20%.

Afinal:

IS = (0,15 – 0,10) / 0,10 = 0,50

IS = (0,20 – 0,10) / 0,20 = 0,50

Uma excelente estratégia para melhorar o Índice de Sharpe de uma carteira é uma eficaz diversificação.

Através dela é possível melhorar a relação entre retorno x risco, o que ajudará no aumento do Índice de Sharpe.

Download Planilha Índice de Sharpe

Faça o download da planilha financeira utilizada nos cálculos deste artigo:

![]()

Para baixar mais planilhas financeiras confira o restante da série Planilhas Financeiras.

(crédito das imagens: shutterstock.com)