Minicurso HC

Minicurso HC

(Artigo escrito por Igor Ramalho)

Introdução (Riscos do Mercado de Renda-Fixa)

Bem-vindos de volta à série de postagens sobre riscos de investimentos. Estive ausente nos últimos meses devido às finalizações de alguns projetos, inclusive meu mestrado, mas cá estou para dar continuidade ao estudo das diversas formas de riscos que podemos encontrar em nossos investimentos pessoais.

Recapitulando, no primeiro post da série, foram mencionados diversos tipos de riscos que devemos considerar, ou, pelo menos, estar cientes de seu possível impacto em nossos investimentos.

Dentre eles, estão contemplados os riscos: de mercado – como da renda variável, de mudanças econômicas e de câmbio; de liquidez; operacional; dentre outras importantes modalidades.

Começamos a destacar os tipos de investimentos em Renda Fixa (RF) e seus riscos associados, na segunda publicação da série.

Neste terceiro capítulo, fechamos a parte de RF com três importantes segmentos de investimentos para nós, investidores pessoa física: títulos públicos, debêntures e fundos de investimento em RF.

Uma observação se faz necessária nesse ponto. Seria impossível incluir aqui todos os tipos de RF existentes, até mesmo porque há instrumentos financeiros com maior complexidade que, em sua maioria, estão disponíveis apenas para investidores mais qualificados e/ou institucionais.

Alguns exemplos são: CCBs, CCEs, LFs e fundos de investimento em direitos creditórios (FIDC).

Títulos Públicos

Os títulos de dívida pública no Brasil são negociados por meio do programa Tesouro Direto, que, de acordo como o próprio site, é “um programa de venda de títulos públicos a pessoas físicas desenvolvido pelo Tesouro Nacional, em parceria com a BM&FBOVESPA”.

Assim como outros títulos de RF, os títulos públicos (ou títulos do Tesouro Nacional) são conhecidos por apresentar um risco – em termos de volatilidade – geralmente menor que títulos de Renda Variável (RV).

Nos termos da Economia, os títulos públicos são mais seguros que os outros títulos de RF (poupança, inclusive), dado o baixo risco de calote de seu emissor: o governo.

Na prática, para o investidor pessoa física, esta afirmação sobre uma possível “segurança” pode ser verdade ou não.

Quando os títulos públicos são comparados com a poupança, em termos de rentabilidade e solvência do emissor (como veremos logo a seguir), os primeiros são superiores e menos arriscados.

Por outro lado, em termos de liquidez e volatilidade, a poupança pode se mostrar como uma alternativa mais adequada para determinados investidores.

Risco de crédito

Isso nos leva ao primeiro risco a se considerar quando investimos em títulos do Tesouro Nacional: o risco de crédito do emissor, ou seja, o risco de quebra do órgão responsável pelo pagamento do título de dívida.

Neste caso, o emissor é o próprio Tesouro Nacional. Portanto, no caso de quebra do país – também conhecido como declaração de calote da dívida externa –, seu investimento também poderia deixar de existir, ou melhor, “viraria pó”.

Apesar de parecer assustador, a chance disto ocorrer de fato é remota, dada a situação atual de baixo risco em que se encontra o Brasil. O rating atual do país (pelo Standard & Poor’s) é BBB-, mas a perspectiva é de não perdermos o Grau de Investimento.

Ou seja, no curto/médio prazo, dificilmente ocorrerá incapacidade de pagamento da dívida externa no país.

Uma boa forma de analisar a capacidade de pagamento do país é analisar o risco país. Um excelente artigo sobre o risco país, escrito pelo Henrique, se encontra aqui mesmo no HC Investimentos, neste link.

Mesmo com tal perspectiva, é importante acompanhar e ficar atento à situação econômica brasileira.

Atualmente, o país apresenta fraco crescimento econômico (baixo crescimento do PIB) e uma política expansionista lenta, especialmente nas áreas de infraestrutura e tecnologia.

Precisamos melhorar nestes aspectos para manter o grau de investimento e ampliar a atratividade de investidores estrangeiros.

Um fato interessante a se notar é que, além de uma possibilidade reduzida de ocorrência, um fenômeno como a quebra de um país desencadearia uma série de problemas na economia, fazendo com que empresas de diversos setores fossem afetadas e apresentassem resultados desastrosos.

Levaria à quebra, inclusive (e principalmente), de bancos que fossem emissores de outros títulos de RF, de grandes instituições financeiras e de empresas de capital aberto na bolsa.

Enfim, um evento como este abalaria o mercado do país como um todo e deixaria poucas alternativas ao investidor pessoa física. Restaria a busca pela diversificação em, provavelmente, investimentos em câmbio ou em ativos de outros países.

Demais riscos em títulos públicos

Dando continuidade, enumeramos aqui os riscos que afetam de forma mais significante os títulos públicos, conforme visto a seguir:

Risco de liquidez: a compra de títulos públicos é realizada todos os dias da semana. Em contrapartida, a recompra dos títulos pelo Tesouro Direto é realizada semanalmente, apenas às quartas-feiras.

Tal fato pode ser incômodo para os investidores mais conservadores ou aqueles que precisem de maior urgência em seus resgates.

Risco de volatilidade: os preços dos títulos públicos estão sujeitos a variações de mercado, basicamente influenciados por variações em taxas de juros e indexadores aos quais os títulos estejam atrelados.

Se a venda dos títulos for feita de forma antecipada, esta oscilação pode ser negativa, podendo gerar perdas financeiras.

Conforme pode ser lido no próprio eBook Alocação de Ativos, o preço dos títulos varia de forma inversamente proporcional à taxa dos mesmos. Basicamente, dois fatores são cruciais para as variações de preços (e taxas) dos títulos: mudanças em taxas de juros e inflação.

O risco de volatilidade, portanto, está intimamente ligado ao risco de mercado, mais especificamente, ao risco de mudanças econômicas.

Enquanto o risco de volatilidade afeta todos os tipos de títulos do Tesouro Nacional, cada papel apresenta uma peculiaridade na variação de seus preços, conforme será exemplificado na próxima seção.

Um detalhe importante que deve sempre ser lembrado é que, caso o investidor leve o título até o vencimento, este receberá exatamente o aporte inicial, acrescido de juros e descontado de taxas e impostos, independente da situação do mercado.

Riscos de mercado por tipo de papel

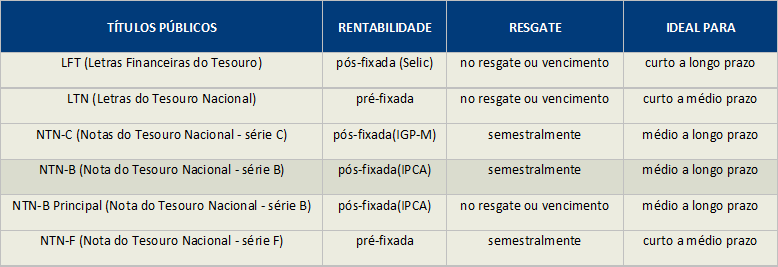

São basicamente 6 tipos de títulos públicos existentes no mercado hoje, sendo um deles, a NTN-C, não mais vendido pelo Tesouro Direto. Tais tipos de título, juntamente com sua forma de rentabilidade, período para resgate e aplicação ideal se encontram na tabela a seguir.

Tabela extraída do blog Rico.com.vc

Os títulos prefixados, mais especificamente LTN e NTN-F, apresentam alta de preços quando a taxa Selic cai e perdem valor quando a Selic aumenta.

Portanto, o investidor deve ficar atento, pois, dependendo do cenário, poderá perder dinheiro caso queira se desfazer dos papéis antecipadamente.

De acordo com o artigo “Quando se perde dinheiro na renda fixa”, da Exame, o preço de um título prefixado é determinado pelo Valor Presente (VP) que ele deve apresentar hoje para que este montante se torne um Valor Futuro (VF) de, digamos, R$ 1000, dada uma data de vencimento e uma taxa de juros atual do mercado.

Sendo essa conta baseada na conhecida fórmula de cálculo de VF em regime de juros compostos, sendo i a taxa de juros e n o número de períodos:

VF = VP * (1 + i)n

Citando o exemplo descrito no artigo: “num exemplo hipotético, se a taxa de juros do mercado totalizar 20% ao final do período do investimento, o investidor terá que pagar 833,33 reais para que a LTN atinja 1.000 reais no vencimento.

Se amanhã a taxa de juros subir para 30%, o preço daquele título cairá para 769,23 reais, já que a taxa acordada no prefixado não pode mudar”.

Na prática, se um investidor compra uma LTN que pagará 12% ao ano e a Selic subir para 15% ao ano, o papel vai se desvalorizar, porque certamente a taxa deste papel será ajustada positivamente, de forma a compensar o aumento da Selic.

Situação similar pode ocorrer no caso das NTN-B, título pós-fixado atrelado ao IPCA – um dos índices que mede a inflação no país.

A remuneração destes títulos é dada por uma parte “fixa” (por exemplo, 5,5%) que é adicionada à inflação do período – determinada pelo índice IPCA.

Diferentemente dos papéis prefixados, porém, a NTN-B tem a vantagem de sempre apresentar rentabilidade real, isto é, acima da inflação, quando carregada ao vencimento.

Há o risco, porém, desta parte fixa se tornar baixa em relação aos juros de mercado, o que levaria a uma queda no preço do papel.

Por sua vez, os títulos pós-fixados atrelados à Selic, ou LFT, têm sua remuneração atrelada ao desempenho da taxa de juros, reduzindo significantemente seu risco de mercado. Apesar disso, este título pode se desvalorizar, caso um dos casos ocorra:

- Se o mercado não compactuar com a decisão do Banco Central sobre a taxa Selic. Com isso, o mercado poderia inserir um deságio na LFT para compensar o descolamento da remuneração do título em relação aos juros praticados.

- Se ocorre uma repentina elevação da inflação. Nesse caso, haveria uma perda em relação à inflação na hora da venda do título antes do vencimento. Mesmo assim, a Selic deveria ser corrigida rapidamente.

Debêntures

As debêntures são ativos de crédito privado emitidos por empresas não financeiras.

Ao comprar uma debênture, o investidor está emprestando dinheiro a uma empresa, geralmente com o intuito de financiamento de novos projetos, sob a promessa de receber o montante corrigido por juros.

O mesmo risco do emissor presente em títulos públicos se apresenta aqui e sua forma de análise é, em certos aspectos, similar.

É necessário entender o intuito da captação monetária, o nível de crescimento de produção e lucro da empresa, o mercado no qual ela está contida para então concluir se há boa probabilidade de a empresa honrar com suas dívidas.

Felizmente, são raros os defaults de empresas que emitem debêntures no Brasil. Um ponto auxiliar nessa questão é que a emissão de debêntures pode ser efetuada com ou sem garantias, que podem ser bens ou direitos bloqueados ou não.

Isso não significa, logicamente, que quebras não possam ocorrer. De qualquer forma, ao investir em um papel como esse, é preciso prestar atenção na solidez das contas do emissor e em sua classificação de risco.

Apesar de mais evidente no contexto de crédito privado, todos os títulos de RF que apresentam pagamentos periódicos também possuem um risco de não pagar em dia os rendimentos sobre a aplicação, o chamado risco de inadimplência, que não deixa de ser um risco do emissor.

No caso de debêntures, esse risco é mais claro porque nem sempre os projetos que tais títulos financiam dão certo ou são lucrativos para as empresas no espaço de tempo predefinido por elas.

Bem como os títulos públicos, as debêntures também apresentam riscos de mercado, em termos de variação de taxa de juros ou de indexadores aos quais estejam atrelados.

Isso pode gerar volatilidade durante o período de vigência da debênture, caso o investidor queira negociar o ativo no mercado.

Fazendo um link com o parágrafo anterior, há de se considerar um importante fator de risco no investimento em debêntures: o risco da liquidez.

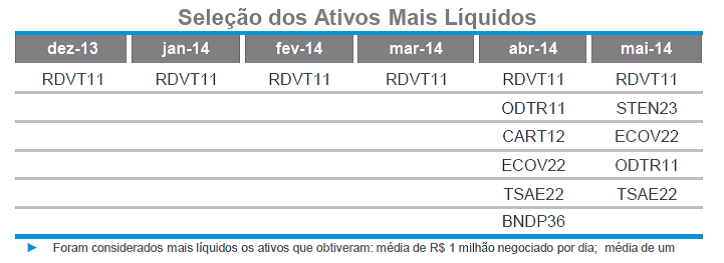

Uma forma prática de analisar a liquidez geral desse mercado é verificar os relatórios do portal REUNE (REgistros Únicos de NEgócios da Anbima).

O REUNE é uma plataforma de registro de negociações de debêntures no mercado secundário, que tem o objetivo de facilitar o processo de formação de preços e contribuir com a liquidez do mercado.

Neste relatório (exemplo de jun/2014), são exibidas importantes informações referentes ao grau de liquidez do mercado, a predominância do tipo de indexador ao qual os títulos estão atrelados, setores que distribuem um maior número de debêntures, além de diversas estatísticas e gráficos.

Um exemplo pode ser visualizado a seguir, onde são listados os ativos com maior liquidez nos últimos 6 meses:

Apesar de todos os riscos citados, uma das grandes vantagens do investimento em debêntures é que ele apresenta rentabilidade usualmente superior à dos títulos públicos, por oferecer mais riscos.

Com uma boa análise prévia sobre o emissor da dívida, é possível almejar maiores rentabilidades em uma carteira pela inclusão de ativos deste tipo.

Fundos de investimento em Renda Fixa

Os fundos de investimento de renda fixa (daqui pra frente, chamados de fundos RF) são fundos de investimento que têm por objetivo buscar rentabilidade através de ativos de RF, reproduzindo as variações das taxas de juros do mercado doméstico e de índices de preço.

Basicamente, todos os outros riscos de RF podem afetar um fundo de investimento em RF, dado que tais fundos investem, obviamente, em ativos de RF. A diferença aqui é que há uma equipe de gestão profissional para determinar quais papéis farão parte do fundo.

Se a equipe será competente e trará lucro para o investidor, só o futuro irá dizer! =)

Podemos dividir os fundos de investimento de acordo com as seguintes categorias:

- Curto Prazo: possuem a sua carteira de investimentos composta por títulos de renda fixa, cujo prazo seja inferior a 360 dias, possuindo assim um prazo médio menor.

- Referenciados: têm por objetivo proporcionar uma rentabilidade atrelada a um indexador financeiro e a sua carteira de investimento deverá ser composta por, no mínimo, 95% de títulos de renda fixa que tenham rentabilidade atrelada a esse indicador determinado.

- Renda Fixa: possuem a sua carteira de investimentos (no mínimo 80%) composta por títulos de renda fixa prefixados ou indexados a outros índices como os de inflação (IPCA ou IGP-M).

- DI: possuem a sua carteira de investimentos (no mínimo 80%) composta por títulos pós-fixados, atrelados à taxa CDI.

- Divida Externa: têm a sua carteira de investimento composta por (no mínimo 80%) títulos emitidos pelo governo brasileiro negociado no mercado internacional.

- Direitos Creditórios (FIDC): possuem carteira composta, em maior parte, por ativos de direitos creditórios, como por exemplo: duplicatas, cheques, contratos de aluguel e outros créditos que uma empresa tem a receber.

Dentre os citados, os fundos com menor risco são: os referenciados; renda fixa; e DI. Já o que apresenta o maior nível de risco é o fundo FDIC, pois se trata da compra de uma dívida de uma instituição, sendo complicado analisar se o credor irá honrar com tal dívida.

Fora os riscos conhecidos sobre os ativos investidos pelos fundos, o principal risco de perda de um fundo RF é, em minha opinião, o de apresentar uma rentabilidade pior que a inflação registrada no período, após a incidência de taxa de administração e de IR. Algo como um risco de oportunidade.

Esse risco é especialmente alto em fundos referenciados DI, dado que são mais conservadores e que investem, no mínimo, 95% de seu patrimônio em papéis pós-fixados, de forma a acompanhar, direta ou indiretamente, a variação do indicador de desempenho (benchmark) escolhido.

Dada a proximidade com o benchmark e que ainda incidirão taxa de administração e IR, é difícil que tal fundo supere com folga o mercado de comparação escolhido.

Logo, um ponto interessante a se atentar é a taxa de administração cobrada pelo fundo. Caso ela seja muito alta, dificilmente um gestor conseguiria “se pagar” (pagar sua equipe de gestão) e ainda superar o benchmark de forma consistente, no longo prazo. Isso, de forma resumida, é o risco de gestão.

Ainda compõe essa categoria de risco a possibilidade de se aplicar em um fundo que, por incompetência ou falta de sorte dos seus gestores, aplica em outros ativos e perde dinheiro, de fato, ao especular com títulos prefixados e indexados à inflação ou em maus papéis de crédito privado.

É importante lembrar que, assim como os investidores pessoa física, os institucionais também possuem direito às garantias oferecidas pelo FGC. Hoje, o FGC garante até R$ 250 mil por CPF/CNPJ, por instituição.

Contudo, se o fundo tiver mais de R$ 250 mil aplicados em, digamos, CDBs de uma única instituição – e certamente terá, pois este valor é muito baixo para um investidor institucional -, nem todo o valor será coberto em caso de default.

Custos e conclusão

É sempre importante levar em consideração o IR e os custos embutidos na compra de ativos de RF, para efeitos de comparação entre as rentabilidades de títulos distintos.

O IR cobrado nos títulos públicos, por exemplo, também segue a tabela regressiva, similarmente a outros investimentos em RF.

Editado:

Além do IR, o Tesouro Direto possui duas (e não três, como havia mencionado anteriormente) diferentes fontes de cobranças: uma taxa de custódia para a BMF&Bovespa, cobrada anualmente, de 0,3% sobre o valor comprado; e a taxa de custódia da corretora – variável por instituição.

Portanto, sempre que for realizar uma comparação entre rentabilidades de diferentes investimentos, inclua nas contas o custo de investimento para uma melhor comparação e, até mesmo, para verificar a viabilidade da aplicação.

E, claro, sempre tenha em mente os riscos associados a cada investimento que você realize. E boas compras!

Deixo então a seção de comentários aberta para possíveis dúvidas, elogios e sugestões sobre riscos do mercado de Renda-Fixa.

Não deixe de comentar!

No próximo post, eu volto com alguns riscos bem interessantes em Renda Variável e, mais especificamente, em ações. Até lá!

Para conhecer o guia absolutamente completo sobre Tesouro Direto, visite esse link aqui.

(crédito das imagens: shutterstock.com)

Sobre o autor do texto

Igor Ramalho é mestre em Inteligência Computacional pela UFRJ, analista de sistemas em um banco internacional de investimentos e fundador do blog Vitamina $. Estudioso de finanças pessoais, começou a redigir artigos para o HC Investimentos em 2013. Leia mais aqui.

Igor Ramalho é mestre em Inteligência Computacional pela UFRJ, analista de sistemas em um banco internacional de investimentos e fundador do blog Vitamina $. Estudioso de finanças pessoais, começou a redigir artigos para o HC Investimentos em 2013. Leia mais aqui.