Minicurso HC

Minicurso HC

Planejamento financeiro pessoal: se você ainda não fez o seu, está na hora de fazer.

Imediatamente.

Já lhe explico o porquê desta afirmação acima.

Mas antes de mais nada, gostaria de fazer duas perguntas para você:

Você já imaginou como será a sua vida nos próximos 5, 10 ou 20 anos?

Saberia me dizer quais são os seus principais sonhos e objetivos para o futuro?

Se você é como eu (e a maioria das pessoas), tem uma ideia razoável de onde quer chegar na vida.

Talvez você planeje construir uma família.

Ou, talvez, planeje viajar muito mais com a sua família.

Talvez, ainda, você planeje apenas trabalhar por hobby, sem ter a pressão de ter que ganhar dinheiro para pagar as suas contas.

Mas o ponto é que todos nós temos planos e visões de futuro.

Entretanto, nem todos se planejam para conquistar estes planos.

E é neste ponto que você precisa começar a pensar (e imediatamente) na construção do seu planejamento financeiro pessoal.

Com ele, você aumentará consideravelmente as chances de transformar estes sonhos em realidade.

E não estou falando da boca para fora.

Estudos, como este aqui da Harvard em parceria com a Dominican University of California, mostram que pessoas com planos formais e documentados por escrito os alcançam com 50% mais frequência do que pessoas com objetivos e planos em mente, porém não por escrito.

Por isso, fui enfático em dizer, na primeira frase deste texto, que se você ainda não tem um planejamento financeiro, está na hora de fazer um imediatamente.

E o objetivo deste guia completo é justamente lhe ajudar nesta jornada da construção do seu planejamento.

Neste artigo, compartilho 9 passos e 31 dicas para que você se planeje de forma adequada para o seu futuro.

Dicas estas que, certamente, servirão como um atalho para a conquista da sua independência financeira.

Interessado no que está por vir?

Então continue lendo para saber mais sobre…

- Como ter motivação para prosperar financeiramente

- Como evitar preocupações financeiras e dormir melhor à noite

- Como saber qual é o seu patrimônio líquido atual

- Quanto você precisa acumular para se tornar financeiramente independente

- Como proteger a sua capacidade de gerar renda e a sua família

- Como investir o seu dinheiro de acordo com os seus objetivos financeiros

- Como criar disciplina para investir todos os meses

- Como e quando revisar seu planejamento financeiro

Mas antes de passarmos à parte prática, vamos entender um pouco melhor o que é um planejamento financeiro pessoal!

PLANEJAMENTO FINANCEIRO PESSOAL: CONCEITO, CARACTERÍSTICAS E FUNDAMENTOS

Imagine que você vai fazer uma viagem, de carro, por todos os estados do Brasil.

Você ousaria realizar esta viagem sem o auxílio de um GPS ou de um mapa?

Não, né?!

Nesta mesma linha de raciocínio, você acha correto viver a sua vida sem planejar o que fazer com o seu dinheiro?!

É claro que não!

Você precisa de um roteiro cuidadosamente elaborado para prever quais ações tomar em relação ao seu dinheiro.

Porque um planejamento financeiro é justamente isso: um roteiro que cuida de todos os aspectos financeiros da nossa vida.

E por todos os aspectos, eu quero dizer TODOS mesmo.

Ele não envolve apenas a definição de objetivos de longo prazo e formas de alcançá-lo.

Um bom planejamento financeiro pessoal deve ir muito além disso.

Deve tratar de pontos, como:

- Estratégias de proteção patrimonial

- Gestão de fluxo de caixa pessoal

- Gestão de carteira de investimentos

- Alocação de ativos

- Planejamento da aposentadoria

E muito mais!

Mas não se preocupe com estes termos e com a aparente complexidade por trás da criação de um planejamento financeiro.

Na realidade, este processo é muito mais simples do que parece.

E no completo passo a passo abaixo, você entenderá absolutamente tudo que você precisa saber para se planejar financeiramente de forma correta.

Então, vamos lá!

PASSO #1 – COMPREENDA A IMPORTÂNCIA DE COMEÇAR O SEU PLANEJAMENTO FINANCEIRO AINDA HOJE

Se você leu atentamente o texto até aqui, talvez já esteja entendendo que é muito importante planejar a sua vida financeira.

Este é, justamente, o primeiro passo que você deve tomar para criar o seu planejamento.

Você precisa ter um “porquê” muito claro.

Somente assim, você criará a motivação necessária para construir seu plano financeiro e manter-se fiel a ele no longo prazo.

Dica #1 – Decida ter sucesso

Se existe uma música cuja letra eu odeio, esta música é a “Deixa a Vida me Levar”, do Zeca Pagodinho.

Nada contra o cantor e a melodia da música. O que me incomoda mesmo é a mensagem que ela passa.

Você não pode seguir a filosofia do “deixa a vida me levar” ao cuidar de suas finanças.

Em vez de “deixar a vida levar”, você precisa se comprometer com o seu sucesso.

Coloque na sua cabeça que você – e somente você – é o grande responsável por tudo que você conquista ou deixa de conquistar!

Assim, tome a decisão de prosperar e assuma o controle da sua vida.

Reclame menos das coisas que você julga ser “problemas” e não se coloque como vítima do destino.

Em suma, crie um verdadeiro comprometimento com o seu sucesso financeiro.

E assim que você decidir ser financeiramente bem-sucedido, não deixe que dúvidas ou incertezas assumam a sua mente.

Seja persistente, disciplinado e resiliente em todas as situações, sobretudo ao encarar as mudanças financeiras que você enfrentará.

É essa mentalidade que as pessoas de maior sucesso têm e é ela que você precisa desenvolver.

Dica #2 – Pense nos benefícios de fazer o seu planejamento

Há pouco comentei sobre a importância de você ter um “porquê” bem claro no seu planejamento financeiro.

Este “porquê” deve ser, justamente, os benefícios do seu sucesso financeiro.

Concentre-se no prêmio que você receberá ao final desta jornada.

Imagine você conquistando seus objetivos. Sobretudo, em momentos que você estiver desmotivado com a sua organização financeira.

Dica #3 – Invista um tempo para cuidar da sua vida financeira

A maioria das pessoas passa semanas – ou até meses – planejando eventos passageiros da vida, como festas de aniversário, entrevistas de emprego ou viagens.

“Planejar” não é um tabu para o brasileiro.

Mesmo assim, “planejar as finanças” é.

Pense comigo: se você investe seu precioso tempo planejando vários eventos passageiros (mesmo que importantes), por que não investir um pouco de tempo planejando as suas finanças?

Eu lhe garanto que o seu planejamento financeiro é muito mais importante do que o planejamento da próxima comemoração de aniversário 😉

PASSO #2 – CRIE UMA RESERVA FINANCEIRA

O primeiro passo, que recém tratamos, é importante para que você crie a mentalidade certa para prosperar financeiramente.

Agora, é hora de você garantir sua tranquilidade e o seu sono.

E isso é facilmente alcançado através da criação de uma reserva financeira (ou “reserva de emergência”, ou ainda “colchão de liquidez“).

Já tratei extensivamente sobre estes temas no Clube do Valor, mas nunca é demais repetir as suas lições…

O resumo é que você precisa separar um montante financeiro exclusivamente para que você possa cobrir gastos de emergência, que não estejam previstos no seu orçamento.

Pense que a sua reserva de emergência é a fundação da sua vida financeira.

Ela é a base para que você construa o seu patrimônio.

Graças a ela, você conseguirá lidar de forma mais tranquila com imprevistos que podem aparecer da noite para o dia.

Dica #4 – Gaste menos do que você ganha

“Jamais gaste seu dinheiro antes de você possuí-lo.” – Thomas Jefferson

Essa dica é básica e muito lógica.

É quase que uma sabedoria universal.

Mesmo assim, muitas pessoas não a cumprem.

Não à toa, somente 38% dos brasileiros são poupadores regulares, segundo este estudo do HSBC.

E isso não tem, necessariamente, relação com o quanto as pessoas ganham.

Conheço pessoas que ganham R$ 2.000,00 por mês e conseguem poupar todos os meses e pessoas que ganham R$ 20.000,00 por mês e que gastam absolutamente tudo que recebem.

Então, antes mesmo de criar a sua reserva financeira, acostume-se a gastar menos do que você ganha. Sempre.

Dica #5 – Calcule corretamente o valor da sua reserva financeira

Depois de se acostumar a gastar menos do que você ganha, é hora de saber estipular qual é o valor adequado da sua reserva financeira.

Esta é uma conta bem simples.

Você precisa estimar a sua despesa média mensal e, em seguida, multiplicar esse valor por algo entre 3 e 12.

Como assim algo entre 3 e 12?

A quantidade de meses “garantidos” que você precisa ter na sua reserva deve variar de acordo com suas características.

Se você é um funcionário público com estabilidade salarial, por exemplo, pode optar por montar uma reserva financeira pequena, de 3 meses de despesas.

Agora, se você é um empreendedor que possui um negócio próprio e menor previsibilidade de fluxo de caixa, opte por algo próximo a 12 meses.

O importante é que sua reserva jamais seja menor do que 3 meses, tampouco maior do que 12 meses.

Dica #6 – Invista a sua reserva de emergência de forma adequada

Tão importante quanto separar o valor correto para a composição da sua reserva é investir este montante de forma correta.

E este deve ser um produto de investimento que respeite as três características abaixo:

- Com liquidez diária

- De renda fixa

- Pós-fixado

Uma LTF (ou “Tesouro Selic”), por exemplo, serve muito bem para compor a sua reserva financeira.

O mesmo vale para fundos de renda fixa com carteira preponderantemente pós-fixada e para CDBs.

PASSO #3 – ENTENDA QUAL É A SUA SITUAÇÃO FINANCEIRA ATUAL

Este é o momento de você descobrir, exatamente, onde você está.

Para isso, você precisa elaborar dois documentos-chave:

- Seu balanço patrimonial pessoal

- Seu orçamento mensal

Estes dois documentos servem como se fossem “fotografias” da sua vida financeira atual.

Veremos, agora, como obter estas fotografias!

Dica #7 – Monte seu balanço patrimonial pessoal

Um balanço patrimonial nada mais é do que uma relação de seus ativos e passivos.

Criar um é muito simples!

Basta criar uma planilha (no excel ou no papel mesmo) com duas colunas:

- Seus ativos

- Seus passivos

Não sabe o que é um ativo?

Então deixa eu lhe explicar: contabilmente falando, um ativo é um bem ou um direito que você possui.

Isso pode ser um imóvel, uma ação de uma empresa, um título público, etc.

Na lista de ativos, inclua todos estes bens e o valor atualizado de cada um.

Na de passivos, inclua as as suas dívidas e obrigações financeiras.

Em seguida, subtraia o total de ativos pelo total de passivos.

O resultado desta conta será o seu patrimônio líquido.

Seu objetivo no planejamento financeiro é o de, justamente, maximizar o seu patrimônio líquido para transformar todos os seus objetivos e sonhos para o futuro em realidade!

Dica #8 – Crie um orçamento pessoal

Neste passo, é importante também criar o seu orçamento pessoal.

Comece anotando absolutamente toda entrada e saída financeira na sua conta corrente.

Assim, você conseguirá enxergar com clareza para onde seu dinheiro está indo.

A partir deste ponto, estará apto a criar um orçamento mensal, que nada mais é do que um plano de onde gastar o seu dinheiro.

Neste orçamento, não se esqueça da dica 4 deste post e preveja gastar menos do que você ganha.

Depois de criado, analise seu orçamento sempre se questionando ”há algo que eu possa fazer para aumentar o valor poupado mensalmente?”

Tenho certeza que você encontrará boas alternativas de maximizar o valor mensal poupado!

Eu mesmo consegui economizar R$ 4.426,56 com uma simples mudança de hábito, por conta de uma boa análise do meu orçamento.

PASSO #4 – DEFINA SEUS OBJETIVOS

planejamento financeiro pessoal

Neste ponto de sua caminhada de construção do seu planejamento financeiro, você já está com uma ótima base!

Se você seguiu corretamente os primeiros 3 passos (e espero que as dicas tenham lhe ajudado bastante), neste ponto da caminhada você já…

- Sabe qual é a mentalidade que deve adotar para ter sucesso financeiro

- Está preparado para lidar com contratempos financeiros

- Sabe exatamente qual é a sua situação financeira atual e capacidade de poupar mensalmente

Agora, chegou a hora de pensar no você do futuro.

É neste passo que você definirá seus principais objetivos de vida e os traduzirá em seus equivalentes financeiros.

É aqui que a coisa começa a ficar legal 🙂

Então, vamos às dicas!

Dica #9 – Comece com o fim em mente

”Você poderia me dizer, por favor, qual o caminho que eu deveria seguir daqui?”

”Isso depende muito de onde você quer chegar”, disse o gato de Cheshire.

”Eu não me importo muito onde …” disse Alice.

“Então não importa a que lado você vá” – disse o Gato.

Lewis Carroll, Alice no país das maravilhas

Imagine a seguinte situação: você resolve fazer uma viagem com a sua família e está, neste momento, entrando no avião que lhe conduzirá até o destino final.

Você saberia dizer para onde o avião está lhe levando?

Chegando no seu destino, saberia informar ao taxista qual é o hotel que vocês vão se hospedar?

É claro que saberia!

Isso porque você sabe, claramente, qual é o seu destino final. Você sabe onde você quer chegar!

Por que não agir da mesma maneira em relação a sua vida financeira?

É exatamente isso que você deve fazer neste passo: decidir onde você quer chegar!

Vamos às dicas…

Dica #10 – Liste todos os seus sonhos, desejos e objetivos de vida

Muito provavelmente, você tem diversos planos para o futuro.

Agora é a hora de sentar, abrir um documento no word ou pegar uma folha em branco e listar estes planos.

Pense em absolutamente tudo que você quer conquistar e ponha tudo isso numa lista.

Para a criação desta lista, pense em tudo que é verdadeiramente importante para você.

E não apenas liste todos os sonhos, como coloque-os em ordem de prioridade.

O que é mais importante para você: conseguir contribuir com a educação de seus filhos ou comprar o carro de seus sonhos?

Talvez você consiga atingir ambos os objetivos, mas dê a devida prioridade para cada um deles 😉

Dica #11 – Determine um prazo para cada sonho, desejo e objetivo listado

Depois de seguir a dica número 10, chegou a hora de definir um prazo para cada item da sua lista.

Não precisa ser um prazo mega-exato, mas você precisa saber em quantos anos você quer atingir cada objetivo.

Isso é importantíssimo, inclusive, para determinar como você investirá o seu dinheiro, que é um assunto que ainda veremos por aqui.

Dica #12 – Atribua um valor financeiro a cada item da sua lista

Após listar seus desejos e objetivos e definir um prazo para a conquista deles, chegou o momento de atribuir um valor financeiro para cada item da lista.

Aqui, você precisa encontrar um valor aproximado financeiro para cada sonho ou desejo abstrato.

Ao final da criação desta lista, você saberá exatamente onde quer chegar, em quanto tempo e quanto você precisa acumular para tal.

Dica #13 – Descubra o “seu número” para independência financeira

Provavelmente, um de seus objetivos da lista será se tornar financeiramente independente.

A independência financeira é aquele momento em que você consegue viver exclusivamente com a renda passiva gerada pela sua carteira de investimentos.

Muitos me perguntam: “mas como eu faço para descobrir quanto eu preciso acumular para chegar nesta situação?”

E eu sempre respondo “depende de quanto você quer ter de renda mensal, do seu horizonte de tempo e do retorno da sua carteira de investimentos”

Se você tiver estes dados em mente (e, neste ponto, você já tem uma boa ideia do horizonte de tempo e da renda mensal necessária), pode fazer este cálculo de maneira simples.

Principalmente se você realizar o download da planilha de cálculo para independência financeira, disponível no link da imagem abaixo:

Com ela, você descobrirá (em poucos minutos) quanto você precisa acumular para viver exclusivamente da renda gerada pela sua carteira de investimentos!

PASSO #5 – PROTEJA ADEQUADAMENTE A SUA FAMÍLIA

Antes de começar a investir para conquistar seus objetivos, você precisa garantir a tranquilidade da sua família de maneira plena.

Ok, a reserva financeira já ajuda bastante nesta tarefa, como bem vimos no passo #2.

Mas apenas ela não basta!

Além dela, você precisa pensar em como será a vida da sua família se algo muito grave acontecer.

E por algo muito grave, me refiro a coisas como uma doença séria, um incêndio que destrua sua residência ou, inclusive a sua morte.

Agora, como faço para me proteger destas situações?

Felizmente, você pode fazer adequadamente esta proteção com a contratação de seguros!

Dica #14 – Contrate um seguro ou um bom plano de saúde

Não vou nem entrar nos méritos sobre a saúde pública brasileira.

Prefiro ir direto ao ponto: não viva sem um bom plano (ou seguro) de saúde.

Uma doença grave traz incontáveis males para a sua vida.

Previna-se, pelo menos, do mal financeiro que ela traria!

Aliás, esta dica vale para todos os membros da sua família! Não deixe ninguém sem um bom plano de saúde.

Dica #15 – Calcule o impacto financeiro da sua ausência para a sua família

Financeiramente, o que aconteceria com a sua família se você morresse hoje?

Eu sei, ninguém gosta de pensar nestas coisas.

Mas é importante você parar por um tempo e avaliar o impacto financeiro que a sua eventual morte teria para as pessoas próximas a você.

Tenha bem em mente (e no papel!) o que aconteceria nesta triste hipótese.

Dica #16 – Faça um seguro de vida com cobertura de invalidez

Esta dica complementa muito bem a dica número 15.

Ao estimar o impacto financeiro da sua ausência, você saberá exatamente qual cobertura que deve contratar para o seu seguro de vida.

Então, esta será a hora de fazer um.

Entre em contato com algum corretor de seguros e faça um para você.

E inclua, neste seguro, cobertura para invalidez permanente!

PASSO #6 – DEFINA QUAL É A MELHOR ALOCAÇÃO DE ATIVOS PARA VOCÊ

Mentalidade ajustada, reserva financeira criada, balanço pessoal e orçamento mensal devidamente elaborados, objetivos traçados e família protegida!

Chegou a parte boa!

Chegou a hora de definir como seus ativos serão alocados.

Aqui, no HC Investimentos, trabalhamos bastante com este assunto e temos posts incríveis que você pode ler agora para montar sua alocação de ativos ideal.

Você pode, também, conhecer o ebook de alocação de ativos, que é um guia completíssimo e muito rico sobre o tema.

Aqui, neste passo, vou dar apenas algumas dicas pontuais para ajudar você a definir da melhor forma possível como alocar os seus ativos.

Dica #17 – Invista de forma diferente de acordo com o prazo de cada objetivo traçado

Na hora de montar a sua carteira de investimentos, você precisa estar atento aos diferentes prazos de cada objetivo financeiro traçado no passo #4.

Isso porque objetivos com prazos diferentes requerem investimentos em produtos financeiros diferentes.

Você não pode investir em ações, por exemplo, um montante financeiro que você pretende utilizar no ano que vem!

Como esta classe de ativos é mais volátil, existe uma chance considerável dela se desvalorizar no prazo de 1 ano…

Este é mais um motivo pelo qual você deve ter bem claro não só os seus objetivos financeiros, como também o prazo necessário para alcançá-los.

Dica #18 – Nos planos com prazo inferior a 1 ano, invista apenas em títulos de renda fixa pós-fixados

Aqui, a regra é similar à da reserva de emergência.

Para objetivos que devem ser alcançados no curto prazo (entre 1 dia e 1 ano), invista apenas em títulos de renda-fixa pós-fixados.

Isso é possível de se fazer, mesmo com pouco dinheiro, através do tesouro direto (adquirindo o título “Tesouro Selic”).

Dica #19 – Nos planos de prazo entre 2 e 5 anos, invista apenas em títulos de renda fixa

Para objetivos de médio prazo, evite investir em ativos de renda variável.

Neste caso, o ideal é montar uma carteira exclusivamente composta por títulos de renda fixa, incluindo não só títulos pós-fixados, como também os prefixados e os atrelados à inflação.

Opte, também, por títulos com vencimento de 2 a 5 anos.

Procure não realizar a alocação em títulos mais longos, para esta parcela da sua carteira.

Dica #20 – Monte uma diversificada carteira de investimentos para planos de longo prazo (de mais de 5 anos)

Para os objetivos mais longos, sua carteira precisa ser bem diversificada.

Você pode argumentar que tem pavor à renda variável, ou que já perdeu muito investindo em ações.

Entretanto, você precisa, sim, incluir ações e fundos imobiliários nesta parcela da sua carteira.

No longo prazo, estes são os títulos que tendem a mais se valorizar!

PASSO #7 – SEPARE UM MONTANTE TODOS OS MESES PARA INVESTIR NA CONQUISTA DE SEUS OBJETIVOS

Não basta definir objetivos claros e desenhar a alocação de ativos ideal para cada parcela da sua carteira.

Você precisa criar o hábito de investir!

Sem uma adequada disciplina de investimentos, pouco do que vimos até aqui serve.

Dica #21 – Pague-se primeiro

Quanto você poupa por mês?

Não sabe dizer com precisão, não é?!

A maioria das pessoas que poupa regularmente, o faz sem seguir uma regra clara.

Elas apenas recebem as receitas do mês, arcam com as suas despesas e investem o que sobra disso.

Você precisa mudar este panorama!

Transforme a tarefa de poupar dinheiro regularmente em um compromisso.

Finja que o valor que você deve aportar no seu planejamento financeiro é uma conta que você jamais deve atrasar!

Assim que você receber o seu salário, invista parte dele.

Dica #22 – Invista, pelo menos, 15% da sua receita mensal

”Mas quanto eu devo investir?”

Aqui, é bom ser bem claro: pelo menos 15% de tudo que entrar na sua conta.

O seu futuro é importante demais para ser deixado de lado.

Crie o hábito de destinar, pelo menos, 15% da sua renda mensal para o seu planejamento financeiro.

Considere este percentual como se fosse um imposto devido (só que um que será devidamente usufruído por você no futuro).

Dica #23 – Tome cuidado com as principais mentiras sobre investimentos

Quando o assunto são investimentos, o que mais vemos por aí são mentiras.

- “Você precisa de muito conhecimento especializado para ser um bom investidor”

- “Jamais invista em renda variável”

- “Ponha seus ovos em uma só cesta e cuide bem dela”

Estas três frases acima são apenas alguns exemplos de muitas bobagens que são ditas sobre investimentos.

Cuide com elas!

E se você quiser conhecer outras mentiras sobre investimentos (que podem arruinar o seu patrimônio), recomendo a leitura deste completo post!

Dica #24 – Entenda a importância do tempo nos investimentos

Faça do tempo seu amigo.

No mundo dos investimentos, existe um conceito chave que é o de “juros compostos”.

Quanto maior o horizonte temporal de seus investimentos, maiores serão os efeitos dos juros compostos.

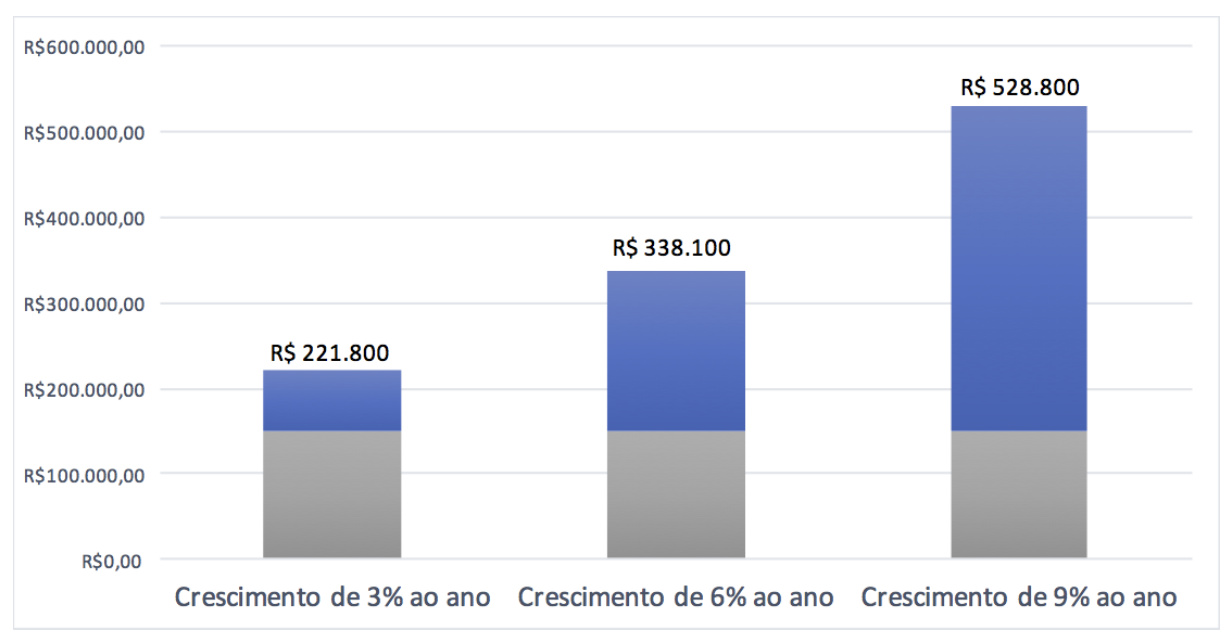

O gráfico abaixo mostra um exemplo de investimento de R$ 500,00 por mês, ao longo de 25 anos em 3 diferentes cenários.

As barras cinzas representam o dinheiro efetivamente aportado neste período (R$ 150.000,00) e as barras azuis representam o retorno financeiro gerado pelo crescimento do seu patrimônio neste período, em diferentes hipóteses de retorno médio anual acima da inflação.

Existem várias conclusões que podemos chegar ao analisarmos este gráfico, mas a que eu quero focar aqui é a de que o tempo faz bastante efeito sobre o seu portfólio.

Quanto antes você começar a poupar, melhor!

Dica #25 – Conheça as 10 importantes lições sobre investimentos

A busca por conhecimento deve ser uma constante na sua “carreira” de investidor.

Muito provavelmente você sabe disso.

Afinal, você já está há alguns minutos lendo este guia completo. 🙂

Agora você saberia me dizer qual é uma das maneiras mais eficaz de aprendizado?

É justamente ler sobre os erros e as lições de pessoas mais experientes no assunto.

Por isso, neste ponto eu recomendo a leitura deste incrível post com 10 lições sobre investimentos!

PASSO #8 – REVISE SEU PLANO ROTINEIRAMENTE

De nada adianta a criação de seu planejamento financeiro pessoal, se você não fizer revisões periódicas dele.

Justamente por isso, este é o oitavo passo que você deve seguir.

Nesta revisão, você deve rever os seus objetivos, seu orçamento, seu balanço patrimonial e seus investimentos.

Eventualmente, você terá que realizar alterações em alguns destes pontos!

As dicas abaixo lhe ajudarão muito neste passo….

Dica #26 – Sempre analise o retorno real de investimentos

Pergunta rápida: Um retorno de 11% em um ano é bom ou ruim?

Resposta: Depende!

Se este retorno foi auferido em 2015, por exemplo, você pode considerá-lo um retorno praticamente nulo.

Como assim?

Digo isso porque, neste mesmo período, a inflação no Brasil foi de 10,67%.

Desta forma, seu retorno de 11% foi praticamente idêntico ao da inflação.

Ou seja, ao final do ano o seu dinheiro valeria praticamente a mesma coisa do que no início do ano.

O ganho de 11% (ou “ganho nominal”) não foi suficiente para superar o aumento geral do nível de preços (medido pela inflação).

Por isso, você deve sempre considerar, na revisão do seu planejamento, o retorno obtido que exceda a inflação.

Isso é o que chamamos de retorno real do investimento.

O retorno real é calculado da seguinte maneira:

RR = (1+Retorno carteira)/(1+inflação no período) – 1

Dica #27 – Faça o rebalanceamento da sua carteira de investimentos

“O segredo para o sucesso nos investimentos é comprar na baixa e vender na alta”

Quantas vezes você já ouviu a afirmação acima?

De tanto ser repetida por aí, ela acabou se tornando um grande clichê sobre os investimentos.

Afinal, é lógico que você terá sucesso investindo se comprar um ativo por um preço baixo e vendê-lo por um mais alto.

O que poucos sabem é que existe uma simples, porém poderosa, estratégia de investimentos para lhe forçar a comprar na baixa e vender na alta!

Esta estratégia é chamada de rebalanceamento da carteira e você precisa aplicá-la regularmente!

O “rebalanceamento de ativos” consiste em você promover alterações na composição da sua carteira de investimentos (definida no passo #6) para trazê-la à composição “original”.

E por “composição original” eu me refiro à alocação de ativos que você definiu como a ideal para o seu perfil de investidor.

Mas, como assim “trazer a carteira para a composição original?”

No dia a dia do mercado financeiro, alguns ativos vão se valorizar muito e outros, pouco. Alguns vão se desvalorizar muito e outros, pouco.

Desta forma, a composição da sua carteira vai ser alterada.

O rebalanceamento consiste em vender os ativos cujas composições estiverem acima da “correta” e comprar os ativos cujas composições estiverem abaixo dela.

Dica #28 – Defina um prazo para revisão do seu planejamento

Você precisa definir prazos para promover a revisão do seu planejamento e o rebalanceamento da sua carteira.

Eu gosto de trabalhar com prazos de 3 meses, 6 meses ou 1 ano.

Não mais do que isso, nem menos.

Teste-os e defina o que funciona melhor para você!

O importante é que você nem fique “fissurado” no dia a dia do mercado financeiro, acompanhando cada alta ou queda de ativos, nem deixe de lado a sua carteira de investimentos.

PASSO #9 – PLANEJE A SUA VIDA AO ALCANÇAR SUA INDEPENDÊNCIA FINANCEIRA

Se você seguir todos os passos até aqui com disciplina, o sucesso financeiro será questão de tempo.

Mas antes de atingi-lo, você precisa fazer a si mesmo algumas perguntas, como…

- O que você vai fazer quando conquistar a sua independência financeira?

- Vai viajar mais? Se sim, quantas vezes por ano?

- Pretende continuar trabalhando ou reduzir a carga de trabalho? Ou prefere passar os dias fazendo mais esportes?

As dicas abaixo lhe ajudarão a descobrir as respostas para estas perguntas e a aproveitar ao máximo o seu período de independência financeira!

Dica #29 – Imagine um dia médio ideal

Viajar mais, passar mais tempo com seus parentes, fazer muito mais esportes…

São objetivos incríveis para a independência financeira!

Para muitos, eles traduzem, inclusive, o que seria uma vida dos sonhos.

Entretanto, boa parte destes objetivos não compõe uma rotina.

Você não pode viver viajando eternamente, por exemplo (a não ser que você se transforme num nômade).

Por isso, você precisa pensar como seria um “dia médio ideal” da sua vida, na independência financeira.

Imagine que horas você acordaria, quais atividades realizaria na manhã, onde gostaria de almoçar e aí por diante…

Assim, você terá uma boa ideia de qual é a rotina dos seus sonhos.

E de quebra, descobrirá com mais facilidade se você preferirá parar de trabalhar, reduzir a carga de trabalho ou se dedicar a outros projetos.

Dica #30 – Nunca se esqueça de seus objetivos

Dinheiro não é – e nem deve ser – a resposta para tudo na sua vida.

Apesar de ajudar você em muitos aspectos, ele não lhe isenta de problemas.

Portanto, ao chegar neste passo, lembre-se do porquê da construção do seu planejamento financeiro.

Volte aos seus objetivos, traçados no passo #4, e procure cumprir todos os seus sonhos traçados!

Dica #31 – Doe mais

Doar é, provavelmente, uma das melhores coisas que você pode fazer com o seu dinheiro.

Muitos estudos, como este aqui, mostram que há uma clara relação entre dinheiro gasto com outros e a felicidade.

Então, planeje realizar doações para caridade quando você se tornar financeiramente independente!

Além disso, dê mais presentes para as pessoas que você gosta!

Você se surpreenderá com os efeitos positivos proporcionados por estas atitudes.

CONCLUSÃO

Enfim, chegamos ao final deste guia completo sobre planejamento financeiro.

Tenho certeza que se você seguir corretamente estes 9 passos e praticar as 31 dicas, conseguirá não só criar o seu planejamento, como também conquistar todos os seus objetivos financeiros!

Lembre-se: você possui o poder de mudar a sua vida financeira.

Basta criar um bom plano e manter-se fiel a ele!

E aí, gostou do conteúdo?

Então você vai adorar a nossa planilha de planejamento financeiro!

Tenho certeza que ela lhe ajudará bastante a criar o seu.

Não deixe de conferir, também, a planilha de cálculo para independência financeira (que vai lhe ajudar muito com a dica #13).

E caso você tenha ficado com alguma dúvida, não deixe de compartilhá-la conosco nos comentários!

Grande abraço e até a próxima,

Ramiro Gomes Ferreira.