Uma das dúvidas mais comuns dos investidores é:

O que fazer com o aporte mensal?

Se você investisse em apenas um único ativo poderia tentar:

3. MAD: Método dos Aportes Dobrados (ou Crescentes)

A lista poderia continuar, mas (para ser sincero) acredito que nenhum deles aplica-se perfeitamente em uma carteira muito diversificada.

Nós, que praticamos a alocação de ativos, devemos saber qual(is) dos “n” ativos escolher para destinar o aporte mensal.

Neste artigo irei apresentar um método muito simples de aplicar e que ainda tem grande probabilidade de melhorar sua carteira de investimentos.

Já que todos os métodos acima tem nomes definidos e siglas para expressá-los, aproveitei a oportunidade e batizei o método:

Método da Alocação Mínima (MAM)

Analisaremos exemplos em que ele, além de aumentar o retorno, reduziu o risco de uma carteira de investimentos.

Continue lendo para você saber como utilizar de forma eficiente os aportes mensais para otimizar seus investimentos.

Voltando As Origens: Diversificar é Preciso!

De janeiro de 2008 até agosto de 2011, um período de 3 anos e meio, o Ibovespa apresentou um retorno negativo próximo de -10%.

Faço este comentário apenas para reforçar a importância de adotar uma estratégia de alocação de ativos.

Não é qualquer investidor que tem a paciência e disciplina para tolerar perdas em um período superior a 3 anos.

Entretanto, se você já lê este blog há um certo tempo já deve estar convencido da diversificação de investimentos.

E neste artigo veremos como levar a sua carteira de investimentos para um próximo nível.

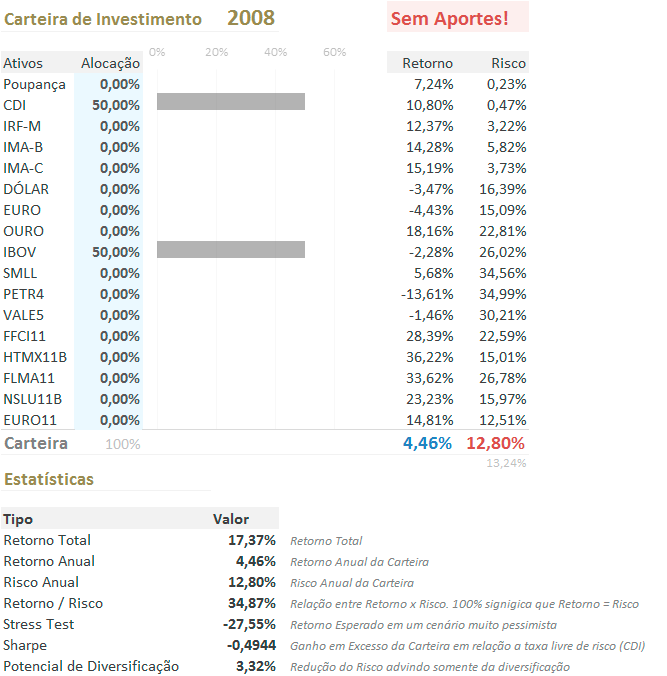

Estratégia Aportes Mensais: CASO #1 (Dois Ativos | Aportes Semelhantes)

Primeiro, vamos analisar como uma carteira com aportes mensais semelhantes se comportou neste mesmo período [jan/2008 até ago/2011].

Esta carteira apresenta a seguinte alocação: 50% CDI | 50% Ibovespa.

O capital inicial será de R$ 100.000 e os aportes mensais de R$ 1.000.

O capital inicial e os aportes mensais serão os mesmos em todas as simulações.

Conceito de Aportes Semelhantes:

O investidor irá sempre aportar o mesmo capital em nos ativos, não importa qual for a alocação deles.

Nota: Esta carteira apresenta uma diversificação muito pequena.

Ela servirá como base para mostrar mais um dos motivos para não alocar 100% em ações.

Veja abaixo os números desta carteira:

O retorno anual desta carteira é de 4,46%.

Seu risco anual é de 12,80%.

No período analisado, o retorno total foi de 17,37%.

Bem superior ao retorno total de -10% de quem investiu somente no Ibovespa.

Entretanto, note que esta carteira não recebe aportes mensais de acordo com o MAM (Método da Alocação Mínima).

Logo, não há nenhum tipo de estratégia para equilibrar a carteira.

Pronto para conhecer os benefícios deste novo método?

Estratégia Aportes Mensais: Aplicação do Método da Alocação Mínima

A estratégia é bem simples:

Você simplesmente precisa destinar o aporte para o ativo que estiver com a menor alocação em relação a alocação inicial.

No exemplo com apenas dois ativos é bem fácil visualizar em qual ativo você deve aportar.

Basta analisar qual ativo está com alocação abaixo de 50% e colocar o dinheiro nele.

Com vocês, os resultados:

O retorno anual desta carteira é de 4,47%.

Seu risco anual é de 12,14%.

No período analisado, o retorno total foi de 17,41%.

Vamos compará-lo com o resultado anterior?

Estratégia Aportes Mensais: Comparação Caso #1

Clique na imagem para ampliar

Olhando rapidamente, os resultados não parecem nada empolgantes…

Afinal, o retorno total aumentou em apenas 0,04%. [17,41% – 17,36%]

O retorno anual aumentou em míseros 0,01%. [4,47% – 4,46%]

O risco anual apresentou uma diferença de apenas 0,66%. [12,80% – 12,14%]

Entretanto, você já parou para pensar que estamos avaliando uma carteira com uma simples diversificação (2 ativos)?

Conforme ressaltei no início do artigo, existem diversos métodos que cobrem de maneira eficiente uma alocação com baixa diversificação.

Entretanto, se você investe em Renda-Fixa, Fundos Imobiliários, Ações, entre outros ativos, os resultados serão bem diferentes.

Quanto diferentes?

É o que veremos nesta nova carteira!

Está gostando desse artigo?

Coloque seu email abaixo para receber novas atualizações do site, assim como nosso curso de investimentos 100% grátis.

Curso 100% grátis!

Curso 100% grátis!

Junte-se a leitores que recebem as nossas 10 aulas grátis sobre investimentos!

Estratégia Aportes Mensais: CASO #2 (Ampla Diversificação)

Clique na imagem para ampliar

Investindo em 13 ativos de 4 classes de investimentos diferentes os resultados apresentaram uma boa diferença.

O retorno total aumentou em 4,02%.

Considerando uma capital inicial de R$ 100.000, isso significaria R$ 4.020 a mais em sua conta bancária em um período de 4 anos.

Retorno Anual da Carteira: 12,87% x 12,07% [+0,80%]

Risco Anual da Carteira: 6,23% x 6,33% [-0,10%]

E o melhor: sem fazer praticamente nenhum esforço adicional.

Mais uma boa dica de investimentos para você praticar!

Basta calcular qual ativo está com a alocação mínima em relação à sua alocação original e destinar o aporte mensal para ele.

Para saber a alocação mínima em relação à alocação original qual conta devo fazer?

Você não pode simplesmente subtrair a alocação atual da alocação original.

Um exemplo:

Em nossa simulação o CDI tem uma alocação de 45%.

Já o fundo imobiliário FFCI11 tem uma alocação de 2%.

Após um mês a alocação no CDI está em 44%.

No FFCI11 a alocação está em 1%.

Qual destes ativos você deveria destinar o aporte deste mês?

A diferença nominal é de 1% [45% – 44% | 2% – 1%].

Entretanto, a diferença relativa é muito diferente.

-2,22% para o CDI. [44% / 45% -1]

-50% para o FFCI11. [1% / 2% -1]

Logo, você deveria escolher o FFCI11 para receber o aporte do mês.

Importante: Na hora de verificar a alocação mínima não subtraia, mas faça a divisão da alocação original em relação à inicial.

Quais são os fundamentos que sustentam o Maior Retorno e Menor Risco?

Você provavelmente já ouviu falar da frase: “Não há almoço grátis!”

Ela é bastante utilizada para sustentar o argumento de que um maior retorno tende a ser acompanhado de um maior risco.

Entretanto, vimos que o aumento do retorno da carteira (em 0,80%) também foi acompanhado por uma leve redução de risco (-0,10%).

Como explicar este almoço grátis?

Primeiro, é preciso lembrar que nem sempre será desta maneira.

Depende dos ativos que você escolher, do capital inicial, do aporte mensal, do período analisado…

Entretanto, este método mostrou benefício (seja aumentando o retorno e/ou reduzindo o risco) na grande maioria das simulações que fiz.

Vamos as explicações sobre o porquê este método funciona, principalmente no longo prazo:

Quando você investe o aporte mensal no ativo que teve a maior queda de alocação você está realizando um dos princípios básicos dos investimentos:

Comprar na baixa.

Esta estratégia está apoiada na teoria da regressão à tendência e que você pode analisar com mais detalhes no artigo Regressão Linear do Ibovespa.

O retorno tende a aumentar porque (na média e no longo prazo) ativos que caíram mais tendem a subir mais do que ativos que subiram mais recentemente.

O mercado tende a exagerar, principalmente, nos movimentos de queda, garantindo boas oportunidades para aplicar este conceito.

O risco tende a cair porque você está sempre equilibrando sua carteira, evitando grandes diferenças de alocações entre os ativos.

Exemplo:

Um exemplo bem comum para entender esta queda do risco é o seguinte:

Imagine novamente a carteira 50% CDI e 50% Ibovespa, sendo o capital total de R$ 100.000.

Suponha que o Ibovespa apresentou nos últimos 12 meses uma alta de 100% e o CDI de apenas 10%.

Logo, a carteira teria a seguinte alocação: R$ 55.000 CDI [35,5%] e R$ 100.000 Ibovespa [64,5%].

E, justamente quando sua alocação no Ibovespa está quase o dobro da alocação no CDI, o mercado desaba…

Se você utilizasse os aportes mensais para equilibrar a carteira, a alocação em CDI não seria tão baixa, já que você estaria alocando mensalmente mais recursos neste ativo.

Logo, quando a queda da Bolsa vier, sua alocação não estará concentrada em ações.

Diminuir o risco de uma carteira de investimentos, além de escolher ativos mais seguros, está muitas vezes atrelado em equilibrar a carteira evitando que um único ativo apresente uma alocação muito superior aos outros.

Faz sentido?

Então, comece a praticar essa estratégia de investimento já no seu próximo aporte mensal.

Estratégia Aportes Mensais: Fique Atento a Relação Aporte Mensal / Capital Inicial

Em todos os exemplo utilizamos um capital inicial de R$ 100.000 e aportes mensais de R$ 1.000.

E existe um motivo especial para usar estes números.

Note que a relação entre os aportes mensais e o capital inicial é de 1% (1.000 / 100.000).

Se o aporte mensal fosse de R$ 10.000 a relação seria de 10%.

Isso significa que a cada novo aporte você mudaria toda a sua alocação em praticamente 10%.

No caso da alocação 50% CDI e 50% Ibovespa teríamos:

Antes do aporte mensal:

50.000 em CDI (50%) e 50.000 em Ibovespa (50%).

Depois do aporte mensal:

50.000 (45,5%) em CDI. [50.000 / 110.000]

50.000 (45,5%) em Ibovespa. [50.000 / 110.000]

10.000 (9,0%) em Conta-Corrente. [10.000 / 110.000]

Nota: Conta-Corrente é considerado o ativo em que o dinheiro vai antes de ser alocado.

Note como a alocação tanto em CDI como em Ibovespa caiu de 50% para 45,5%. [-4,5%]

Logo, a relação de 10% entre o capital inicial e os aportes mensais modificaria a alocação no primeiro mês em 9%.

Porém, se o aporte mensal fosse de apenas R$ 1.000 teríamos os seguintes valores:

50.000 (49,5%) em CDI. [50.000 / 101.000]

50.000 (49,5%) em Ibovespa. [50.000 / 101.000]

1.000 (1,0%) em Conta-Corrente. [10.000 / 101.000]

Neste caso, o novo aporte fez com que a alocação caísse para apenas de 50% para 49,5%. [-0,5%]

Conclusão: Quanto maior a relação aporte mensal / capital inicial, maior será a influência do aporte mensal na alocação da carteira.

Estratégia de Aportes Mensais: Perguntas Frequentes

1. E se o ativo em que eu destinei o aporte mensal continuar caindo?

Você deve ter em mente que está acumulando um ativo no processo de baixa para que, quando ele subir, você tenha um bom preço médio nele.

2. E se o ativo em que eu não destinei o aporte mensal continuar subindo? Não estou perdendo uma oportunidade?

Você não deve se preocupar com qual ativo irá subir ou cair.

Lembre-se: Você não tem poderes mágicos para saber exatamente qual ativo e o quanto ele irá subir ou cair.

O investidor inteligente deve se preocupar em manter a melhor relação de retorno x risco possível em sua carteira de investimentos.

Com este intuito, é desejado que você utilize os aportes mensais para favorecer os ativos que mais apresentam desequilíbrio em sua carteira.

3. O que fazer com carteiras em que a relação entre o aporte mensal / capital inicial é alta?

Não existe um número mágico para definir uma relação alta.

O que você deve fazer é sempre favorecer os ativos que mais caíram, já que você estaria naturalmente equilibrando a carteira.

Quando a relação entre aporte mensal / capital inicial é alta, destine o aporte mensal para mais de um ativo, com o objetivo em mente de sempre voltar a alocação que você definiu previamente.

Baixe a Planilha com os Dados e Gráficos

Todos os dados e gráficos utilizados para elaborar esse artigo você pode baixar clicando no botão abaixo.

Conclusão

Uma das formas de reduzir o risco da carteira no longo prazo é rebalancear a carteira.

Ou seja, vender um ativo que subiu para comprar um ativo que caiu.

Aplicar esta estratégia constantemente traria muitos custos devido a impostos, corretagens…

Logo, ela deve ser reservada para momentos em que o mercado dá uma grande virada.

Para melhorar a relação entre retorno x risco da carteira sem incluir em altos custos, você pode utilizar o método da alocação mínima para equilibrar sua carteira.

Mensalmente, você vai equilibrando um pouquinho sua carteira.

Os resultados, principalmente no longo prazo, tendem a ser atraentes.

Na próxima vez em que você estiver com dúvidas sobre onde aplicar a poupança do mês lembre-se do Método da Alocação Mínima.

Pequenas atitudes como estas fazem uma grande diferença no longo prazo.

(crédito das imagens: shutterstock.com)

{kind=link}