Minicurso HC

Minicurso HC

Você já ouviu o termo valor presente líquido?

Não?

Pois saiba que, dentro do universo da contabilidade e finanças, esse é um dos conceitos mais importantes para quem está estudando a viabilidade de um investimento.

E o que isso tem a ver com o HC Investimentos?

Tudo!

Afinal, nosso objetivo é ajudar você a desenvolver a sua inteligência financeira.

E desenvolver a inteligência financeira passa muito por saber se um investimento é viável ou não.

Neste sentido, o conceito de Valor Presente Líquido, ou simplesmente VPL, pode ajudá-lo a tomar uma decisão com mais segurança diante de uma encruzilhada do tipo “compro ou não compro” ou “vendo ou não vendo” algum ativo.

E saber tomar a decisão certa em relação aos investimentos é fundamental para que você conquiste a sua independência financeira!

Portanto, leia este artigo até o final para entender pontos importantes como:

- A importância do Valor Presente Líquido para a tomada de decisões com relação a um investimento

- O que é e quando usar o VPL

- Como fazer o cálculo do Valor Presente Líquido

- Exemplos de como interpretar o valor do VPL

O QUE É VPL, OU VALOR PRESENTE LÍQUIDO?

O Valor Presente Líquido é um simples método utilizado para determinar se um investimento é viável ou não, dentro de determinado período.

Esse conceito também é conhecido como Valor Atual Líquido (VAL) ou método do valor atual.

Porém, embora seja simples, é preciso certa dose de raciocínio para entender a sua real utilidade e interpretar corretamente seu resultado.

Afinal, a aplicabilidade dessa técnica pode impactar diretamente no planejamento financeiro de uma empresa ou de uma pessoa.

Dentro do universo contábil, os profissionais geralmente utilizam essa fórmula matemática-financeira para determinar a viabilidade de um negócio.

Esse cálculo leva em consideração pontos como o investimento inicial, tempo de investimento, o fluxo de caixa e o retorno dentro desse período.

Neste momento, alguns podem estar se perguntando: não basta apenas subtrair do investimento inicial o retorno financeiro para descobrir se um investimento é viável?

Se der positivo, estamos falando de um bom negócio.

Se der negativo, é hora de abandonar o navio.

Correto?

Infelizmente não é tão simples assim!

Esse cálculo simplista não leva em consideração um aspecto muito importante: o tempo.

A matemática financeira nos ensina que não podemos simplesmente trabalhar (somando ou subtraindo) valores futuros em um projeto de investimento.

Esse tipo de cálculo desconsidera o valor do dinheiro no tempo.

Parece confuso?

Fica mais fácil entender se levarmos em conta que o dinheiro que recebemos no futuro não vale o mesmo que aquele montante que temos no presente.

É exatamente por isso que temos a existência dos juros, que corrigem os valores à medida que o tempo passa.

No caso do cálculo do Valor Líquido Presente, temos o que é chamado de “Taxa Mínima de Atratividade”, ou TMA.

Esse é o fator que ajuda os métodos de análise de investimentos – como o VPL – a representar o retorno mínimo que um projeto precisa obter.

Geralmente, essa taxa não é inferior àquela que um investidor obteria se investisse esse mesmo dinheiro em fonte seguras, como por exemplo num título público pós-fixado, como a LFT.

QUANDO USAR O VPL?

É verdade que não é todo dia que encontramos boas oportunidades de usar os conceitos do Valor Presente Líquido (VPL).

Afinal, estamos falando de uma fórmula que geralmente é utilizada por contadores e investidores profissionais que estão constantemente planejando fazer novos investimentos.

Porém, se você está querendo fazer o seu dinheiro trabalhar para você, deve sempre levar em conta o custo de oportunidade de optar por uma modalidade de investimento em detrimento de outra.

É por isso que o VPL é normalmente usado em análises de retorno de projetos ou na valoração de empresas (o chamado valuation).

Por conta de sua popularidade no meio contábil, a utilização do Valor Líquido Presente é encarada como um estudo de viabilidade econômica.

A vantagem é poder contar com a variação do dinheiro ao longo do tempo e o custo de oportunidade desse capital (o TMA, ou Taxa Mínima de Atratividade).

Portanto, por que deixar de lado uma técnica que é usada por grandes investidores na hora da tomada de decisão?

Se você está investindo em um CDB, no Tesouro Direto ou em fundos imobiliários, só para citar alguns exemplos, deveria começar a utilizar o VPL para saber se esse seu investimento é realmente viável.

NA PRÁTICA: COMO USAR O VPL?

Como eu disse, o Valor Presente Líquido é o resultado de uma fórmula matemática-financeira.

Mas não é preciso correr dela, pois seu entendimento é mais simples do que você imagina!

Além disso, há formas de se calcular o VPL usando o Excel ou uma calculadora financeira.

Vou mostrar a fórmula e em seguida explicarei cada um de seus termos:

- VPL (Valor Presente Líquido): é a soma do valor presente de todos os fluxos de caixa previstos no negócio/ativo. Indica se o investimento neste negócio/ativo é viável ou não;

- FC0: valor que representa o fluxo de caixa no período zero, ou seja, o investimento inicial. Dentro da fórmula, esse valor entra com um sinal negativo; afinal de contas, representa uma saída de caixa.

- FCn: valor que representa o fluxo de caixa em determinado período N, geralmente representado por meses ou qualquer outra variação de tempo usada para a análise (anos, por exemplo);

- TMA: Taxa Mínima de Atratividade, que nada mais é do que a taxa de desconto que é utilizada para representar o valor mínimo que um investimento deve obter.

Com todos os termos dessa fórmula explicados, fica fácil fazer a aplicação do VPL para um investimento.

E quer saber?

É exatamente isso que vou fazer agora no exemplo a seguir, usando uma planilha do Excel.

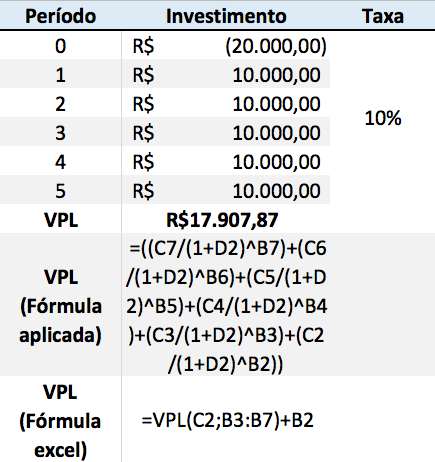

Imagine um empreendimento (pode ser qualquer tipo de negócio) que exigiu um investimento inicial de R$ 20.000,00.

Esse mesmo projeto gerou R$ 10.000,00 de lucro nos cinco meses seguintes.

Para esse caso, vamos considerar uma taxa (TMA) de 10% ao mês.

Como saber se esse projeto é viável ou não?

Apliquei todos esses números na fórmula do VPL no Excel, onde:

- FC0: 20.000,00

- FC1, FC2, FC3, FC4, FC5: 10.000,00

- TMA: 10%

Depois de feito os cálculos (lembrando-se de considerar o FC0 como negativo, já que é um valor que sai do investidor, e não que entra), obteremos o seguinte resultado: R$ 17.907,87.

Mas como interpretar esse valor?

Uma forma simples de entendermos esse número é relembrarmos o conceito de VPL mais usado entre contadores e investidores, o valuation.

Se esse empreendimento fosse uma empresa, considerando a viabilização econômica, valeria a pena “comprar” esse negócio se ele estivesse sendo negociado abaixo de seu VPL.

Se o valor necessário para adquirir esta empresa estivesse acima dos R$ 17.907,87, seria melhor reconsiderar a negociação.

Porém, se estivermos falando de outro tipo de investimento, precisamos observar o valor de forma individual.

Caso o VPL seja positivo, podemos dizer que o empreendimento é viável.

Portanto, quanto mais positivo (ou quanto maior o valor), melhor tende a ser essa avaliação.

Porém, se o VPL é negativo, podemos dizer que o negócio não é viável.

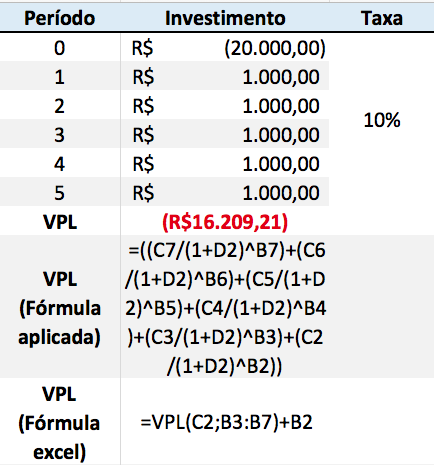

Isso é o que aconteceria se FC1, FC2, FC3, FC4, FC5 tivesse valores mais baixos.

Se o investimento tivesse dado o retorno de R$ 1.000,00 em vez de R$ 10.000,00, o valor do VPL seria de – R$ 16.209,21 dada esta alta TMA mensal.

Este valor negativo indicaria a inviabilidade do empreendimento.

Se a taxa de desconto fosse mais alta, isso também poderia acontecer, mesmo que os fluxos mensais se mantivessem R$ 10.000,00.

Este fenômeno acontece por conta da relação inversamente proporcional entre a taxa de desconto (a TMA) e o valor presente líquido de um ativo.

Quanto maior for a taxa mínima de atratividade, menor será a atratividade de qualquer investimento.

DICA NINJA: Esta relação inversamente proporcional pode ser observada no mercado financeiro com a variação da curva futura de juros.

Quando esta curva sobe (sinalizando que os investidores e participantes do mercado esperam que os juros subirão com o tempo), o valor dos ativos financeiros (ações, FIIs, etc) tende a cair. Quando a curva cai, eles tendem a subir. 😉

E o mesmo raciocínio vale aqui: quanto mais baixo o valor do VPL, mais inviável é o projeto.

Vale ressaltar que ainda há outras formas de calcular o VPL.

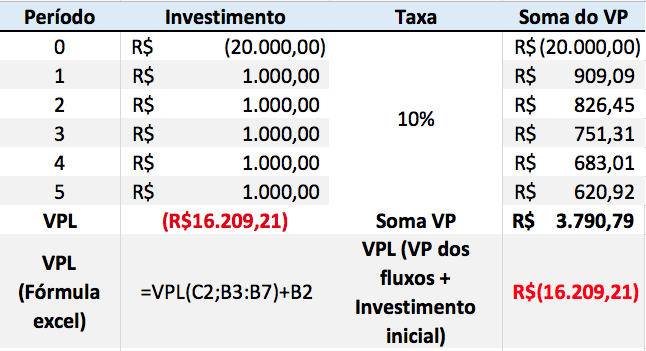

Seria possível trazer cada dos retornos FC1, FC2, FC3, FC4, FC5 para o chamado Valor Presente (VP) e depois somá-los para em seguida subtrair do FC0 e descobrir o VPL, como na imagem abaixo:

Ainda, seria possível fazer este cálculo com o uso de uma calculadora financeira.

CONCLUSÃO

Leitores que acompanham o Clube do Valor e o HC Investimentos podem ter estranhado a presença de um assunto tão técnico por aqui.

Porém, a apresentação dele é totalmente justificável, já que estamos tratando diretamente de viabilidade de investimentos.

Eu sei que um tema como o VPL é bastante complexo e pode ser difícil de entender se você está iniciando seus estudos.

Mas vale a pena ficar atento e ler com mais calma o artigo, caso você tenha sentido dificuldades para entender alguns conceitos apresentados aqui.

Se eu puder ajudar a sanar algumas de suas dúvidas, ficarei extremamente feliz em poder contribuir com o seu aprendizado.

É só deixar a sua pergunta no campo dos comentários!

Agora, se você conseguiu absorver bem o conceito de Valor Presente Líquido (VPL), sugiro procurar assuntos complementares, como Payback e TIR (Taxa Interna de Retorno).

Nós temos mais de 20 planilhas financeiras prontas para serem baixadas aqui nesse link.

Grande abraço a todos,

Ramiro Gomes Ferreira